Sett i backspegeln var halvårsrapporterna överlag mycket svagare än vad niomånadersrapporterna hittills har varit, i alla fall här på hemmaplan. Efter en knackig start så har ett flertal bolag, inom många olika branscher, lämnat starka siffror för tredje kvartalet.

För att nämna ett exempel som värmde börshumöret levererade verkstadssektorns kronjuvel Atlas Copco en kvartalsvinst som låg över förväntningarna om man korrigerar för en oväntat stor engångspost. Därtill var orderingången bättre än väntat och ledningen såg något bättre efterfrågan på kort sikt. På samma sätt visade branschjätten ABB upp en orderingång som var långt bättre än väntat.

Framför allt orderingången, med dess framåtblickande karaktär, är positiva signaler för en bransch som haft svårt att få fart på tillväxten. Lägg därtill den allt mer förmånliga valutasituationen som rinner igenom exportbolagens resultaträkningar i takt med att säkringskontrakt löper ut.

Det ligger nära till hands att spekulera i prognosrevideringar uppåt i många bolag efter den bättre vinstutvecklingen. Samtidigt måste man komma ihåg att konjunkturen sätter ramverket – och den har inte förbättrats. Det talar för press nedåt på vinsterna på längre sikt eller åtminstone en skepsis i investerarleden mot att ropa hej alltför tidigt.

Med bara två månader kvar till årsskiftet har investerarnas fokus flyttats mer till nästa års vinstutveckling och därför ska man inte utesluta att det kommer en sur reaktion igen efter den senaste tidens rapporteufori.

Vi har lärt oss att flöden in i marknaden brukar stimulera till kursuppgångar och ECB:s kommande aktioner kan vara en sådan positiv trigger. Frågan är bara när ECB tänker agera riktigt kraftfullt. Det kan dröja en bit in på 2015.

Att aktiemarknaden är känslig för störningar råder det ingen tvekan om. Inledningen av oktober var som bekant mycket svag till följd av konjunkturoron och när sedan oron för ebola-smitta spred sig i USA kom det som en ytterligare negativ komponent i ett redan ganska dystert pussel.

Även om virusets verkningsmekanismer talar emot en global ebola-pandemi så visade marknadens beteende med eftertryck hur stor roll psykologin spelar för börsklimatet.

Även om virusets verkningsmekanismer talar emot en global ebola-pandemi så visade marknadens beteende med eftertryck hur stor roll psykologin spelar för börsklimatet.

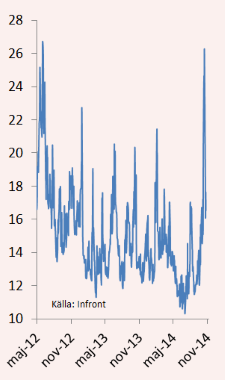

Amerikanska VIX-index, som mäter priset på vad placerare vill ha för att göra derivataffärer på en månads sikt, steg våldsamt i mitten av månaden.

Återvänder vi till de rapporter som hittills presenterats kan vi konstatera att bank och finans återigen varit den starkaste sektorn som gynnats allra mest av utvecklingen. Rensat för Nordeas it-avskrivning så har alla de fyra stora drakarna levererat högre vinster än väntat.

Amerikanska VIX-index steg i mitten av oktober till den högsta nivån sedan försommaren 2012.

Vi har länge favoriserat sektorn som den som kan visa upp såväl stigande vinstprognoser som attraktiva direktavkastningar. På kort- och medellång sikt tror vi den trenden består men de politiska vindarna kring kommande bankskatt har höjt risknivån en del. Därtill har vi utvecklingen i östra Europa som oroar och bland annat av det skälet har vi valt att ta ned rekommendationen på Nordea till neutral.

Teleoperatörerna fortsätter att leverera bra underlag för kommande utdelningar och bland de enskilda bolagen var det Tele2 som överraskade mest positivt. Hos it-konsulterna – en klassisk utdelarbransch – har många placerare varit avvaktande inför rapporterna för att se om vinsterna är på väg att kollapsa med konjunkturen och därmed äventyra på pappret attraktiva utdelningsnivåer.

Hyggliga rapporter från aktörer som HiQ, Tieto och Cybercom omsattes snabbt i stigande kurser.

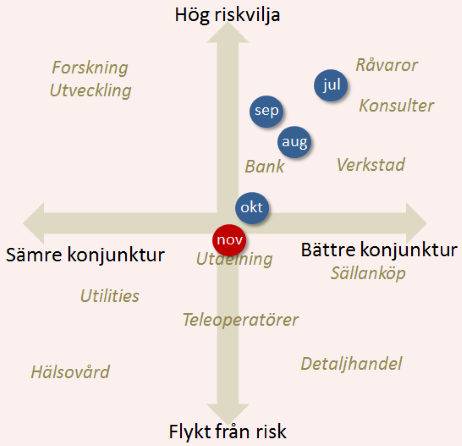

Tittar vi på sentimentsmatrisen måste vi konstatera att konjunkturutsikterna har försämrats inför november månad. Riskpreferenserna har rört sig kraftigt men befinner sig i skrivande stund ändå en bra bit under de uppskruvade nivåer som gällde i mitten av månaden.

Trots det är dagens nivå väl över snittet för det senaste kvartalet eller året. Kort sagt: finansmarknaden är inte livrädd längre, men heller inte lugn.

Risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer - inte rekommendationer.

Givet dagens återhållna riskvilja och försämrade konjunkturutsikter tyder sentimentsmatrisen på att man ska ha en vikta upp konjunkturstabila aktier i sin portfölj. En del av de något mer konjunkturkänsliga bolagen kan dock motivera sin existens i kraft av generösa utdelningar.

På vår lista över tio köpvärda aktier, läs här, fortsätter vi att favorisera just högutdelare. Bolag som utöver generösa kuponger kan dra fördel av en stark konsumtionstrend och/eller förmodad stigande efterfrågan som en följd av politiska beslut (svensk byggindustri) pryder sin plats.

De enda verkstadsaktierna är ABB som visat upp en stark orderingång och nykomligen Trelleborg som utvecklades starkt.

Den genomsnittliga yielden (väntad utdelning/aktiekurs) på listan över tio köpvärda aktier ligger på 4,4 procent vilket kan jämföras med ett snitt på 3,8 procent för de bolag som SME Direkt sammanställer prognoser på.

Det är en relativt hög snittyield med tanke på att läkemedelsbolaget Orexo inte väntas dela ut någonting.

")