Det har varit en lite svängig inflationsdag. Lite surt blev det är inflationsutfallen för både Spanien och Frankrike hamnade en bit över marknadens förväntningar. Den EU-harmoniserade inflationstakten (HIKP) i Frankrike landade på 3,1 procent i februari jämfört med väntade 3,0 procent. I Spanien sjönk också HIKP-inflationen från 3,4 procent i januari till 2,7 procent i februari men det var ändå sammantaget något över analytikernas förväntningar.

Så spänningen och oron steg inför de tyska, preliminära februarisiffrorna som presenterades på eftermiddagen. Dessbättre sjönk HIKP-inflationen till 2,7 procent i februari från 3,1 procent i januari. I stort sett i linje med marknadens förväntningar. På detta följde en, visserligen liten men ändå, glädjande suck på finansmarknaden. Fortfarande är därmed en ECB-sänkning av styrräntan under vår eller försommar i spel.

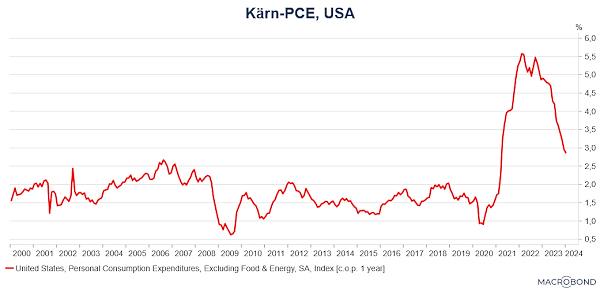

Klockan 14.30 var det sedan dags för PCE-inflationen (deflatorn för privat konsumtion) i USA. Visserligen var det januarimätningen, men eftersom det är den amerikanska centralbankens mest centrala inflationsmått väger det förstås tungt. Det breda PCE-måttet landade på 2,4 procent i januari jämfört med 2,6 procent i december. Mer betydelsefulla kärn-PCE, där effekten av volatila energi- och livsmedelspriser räknas av, landade i sin tur på 2,8 procent. Även det i linje med konsensusprognosen.

Januarisiffran för kärn-PCE tycks, i alla fall initialt, tas emot med viss lättnad. Även om den i praktiken indikerar att den gynnsamma månadsutvecklingen, som i sin tur pekade mot en inflation när målet på 2 procent redan i närtid, nu tycks lite mer avlägsen. Månadsutvecklingen mellan december och januari blev 0,4 procent. Väl över det snitt på under 0,2 procent den legat på under det senaste halvåret. Men så länge det främst rör sig om skakiga januarisiffror så tycks marknaden ta detta med viss ro.

Till det mer positiva hör att de privata inkomsterna för hushållen i USA steg med hela 1,0 procent i januari. Väl över analytikernas förväntningar om en uppgång med 0,4 procent. Det ska förhoppningsvis innebära att den privata konsumtionen i USA kan fortsätta att utvecklas i riktigt hygglig takt. Det är förstås mer entydigt positivt för finansmarknaden även om det samtidigt väcker en del frågetecken kring inflationsutvecklingen framöver.

Så summar summarum är torsdagens skörd av inflations- och inkomstdata lite svårtolkad. Den finansiella skönheten ligger väl mest i betraktarens öga, enligt oss på Placera.

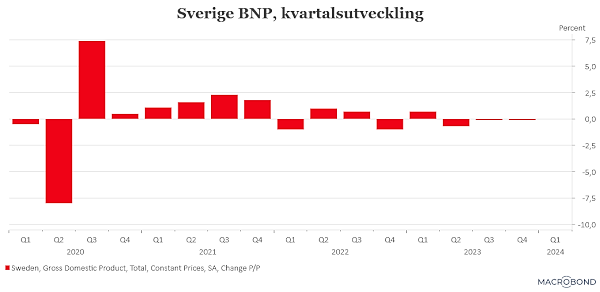

Slutligen ska väl konstateras att svensk ekonomi inte slapp ur recessionens grepp när BNP-siffrorna för fjolårets sista kvartal presenterades på torsdagsmorgonen. BNP-föll med 0,1 procent mellan tredje och fjärde kvartalet och även om det är med knapp marginal så befinner sig fortfarande Sverige i teknisk recession. Huruvida detta påverkar Riksbanken inför deras nästa penningpolitiska besked den 27 mars är högst osäker, så det låter vi vara osagt. Men en inflationssiffra för februari som, enligt förväntningarna, dimper ner ordentligt gör i alla fall oss på Placera allt mer (vi går från extremt till närmast sjukligt) nyfikna på de prognoser för bland annat tillväxt, inflation och räntor som Riksbanken ska publicera vid detta tillfälle.

")

")