Lågpris ligger rätt i tiden och det är nog inget sammanträffande att lågpriskedjan Rustas ägare väljer att notera bolaget nu. Något kapital tas inte in utan det är ägarfamiljerna Forsell och Forsgren som säljer aktier tillsammans med ledningen som säljer omkring en tredjedel av sina innehav med lock-up på ett år. Inte orimligt, men knappast positivt att anledningen för notering är för att kunna sälja aktier snarare än att ta in pengar för att satsa på tillväxt.

Den här texten publicerades i tidningen Börsveckan i nummer 42 den 16 oktober

Priset är satt till intervallet 43-50 kr med sista anmälningsdag den 18 oktober. Prisintervall av det här slaget är ett otyg och som investerare tvingas man helt enkelt räkna hem aktien på det högsta priset då teckningssedeln är bindande och priset sätts efter teckning. 45 miljoner aktier står till salu vilket ger ett värde på 2-2,6 miljarder beroende på priset och om övertilldelningsoptionen (7 miljoner aktier) nyttjas. Börsvärdet blir 6,5-7,6 miljarder kr.

Starkt varumärke

Rustas verksamhet är bekant för de flesta svenskar där 98 procent känner igen varumärket. Lojalitetsklubben Club Rusta har cirka 5 miljoner medlemmar. Det första varuhuset öppnades i Gävle 1986 och nu finns det 109 butiker i Sverige och totalt 203 st där Norge är bolagets andra marknad följt av Finland och Tyskland. En begränsad e-handel finns också i Sverige och Finland.

Inköpen sker överlag utan mellanhänder och via direktimport med kontor i Sverige, Finland, Kina, Indien och Vietnam, samt med ett centrallager i Norrköping. Här finns det kapacitet för 10 års tillväxt enligt bolaget även om investeringar i automation och andra medel för optimering finns kvar att göra. Hela 64 procent av produktutbudet är egna varumärken (private label) vilket borgar för hög bruttomarginal. Inköpen från Asien sker i USD som Rusta valutasäkrar minst 40 procent, vilket fördröjt genomslaget av den svaga svenska kronan men nu successivt kommer pressa bruttomarginalen något framgent.

Bruttomarginalen är inte högre än 41-42 procent de senaste tre åren. Det är högre än den finska lågpriskedjan Tokmanni (35%) och norska Europris (44%) som vi skrivit om de senast åren. Tillväxten i jämförbara butiker är inte heller den särskilt hög på 5 procent i genomsnitt de sista tre åren och därtill i fallande trend från 7 till 2,5 procent det senaste året. Noterbart är att marknadstillväxten i Norden anges till 8,9 procent i genomsnitt för perioden 2018-2022 för lågprissegmentet (Very hard discount) och då var marknaden värd 67 miljarder i Sverige, Norge och Finland där Rustas marknadsandel 2021 anges till 14 procent. Biltema är närmaste konkurrent i Sverige och Europris i Norge. Tack vare nya butiker och ett förvärv i Finland har Rusta dock haft en högre tillväxt än marknaden.

Återhämtning i Q1

De färskaste siffrorna från Q1 (maj-juli) i Rustas brutna räkenskapsår (maj-april) i år pekade också på en hög tillväxt om 11,5 procent med en bruttomarginal på 42,7 (40,7) vilket trots högre rörelsekostnader gav en ökad rörelsemarginal till 10 procent (8,2). Noterbart är dock att de stora leasingskulderna med redovisningsstandarden IFRS16 blir lite skönmålande på Ebita nivå och straffar nettovinsten. Ser vi till kassaflödet från rörelsen exkluderat rörelsekapitalförändring och inkluderat investeringar och leasingamorteringar överensstämmer det bättre med ebita i den gamla redovisningsstandarden (IAS 17) som i Q1 var 259 Mkr, motsvarande en rörelsemarginal på 8,8 procent. Fortfarande ett mycket bra kvartal även om det säsongsmässigt är det starkaste kvartalet tillsammans med Q3 (november-januari) då julen lyfter försäljningen.

Framöver siktar Rusta på en tillväxttakt på 8 procent organiskt (dvs utan förvärv) varav 3 procent i jämförbara termer med en ebita-marginal (IFRS16) omkring 8 procent. Då ska också vinsten per aktie växa snabbare än både omsättning och ebita heter det tack vare skalfördelar. Varför vinsten per aktie ska växa snabbare än ebita är oklart, men vi förmodar att tillväxten inte ska ske genom utspädning eller stor skulduppbyggnad. Något mål för balansräkningen finns dock inte. Tillväxt genom nya varuhus lär det dock blir mer av då Rusta bedömer att investeringen återbetalas på mindre än ett år för nya varuhus där Rusta blir hyresgäst. För renoveringar som görs var 5:e år så är tiden endast tre månader. Idag är 85 procent av varuhusen lönsamma i Tyskland och Finland medan samtliga är lönsamma i Norge och Sverige. Cirka 150 platser har identifierats för nya varuhus där 40-60 är planerade och 24 är undertecknade.

Stadig kassa

Balansräkningen är i gott skick med en nettokassa på cirka 280 Mkr justerat för leasingskulder på 5,5 miljarder och en kommande utbetalning av incitamentsprogram som sker inom kort om 70 Mkr. Då har vi inte inkluderat 12 MEUR som finns i en rekonstruktionsskuld för Hong Kong bolagen, som blev Rustas väg in i Finland genom att 2018 köpa och etablera Rustavarumärket på det befintliga butiksnätet Hong Kong med 25 butiker som sattes i rekonstruktion redan 2017. Därtill kan en viss summa, upp till cirka 16 MEUR om vi förstått det rätt, komma att betalas till borgenärer under rekonstruktionsperioden till 2026 om ebitda-resultaten överstiger förväntningarna. Samtidigt finns underskottsavdrag om cirka 90 Mkr men sammantaget en viss hämsko i Finland.

Högre värderat än konkurrenterna

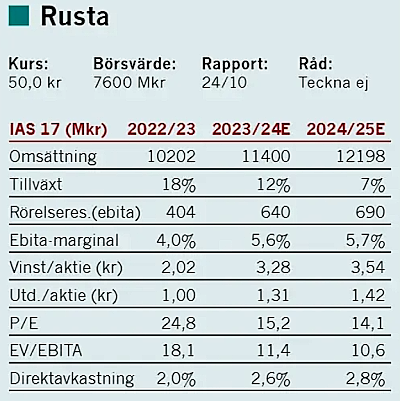

Vad gäller värderingen så gör Rusta nu inte mer än 2 kr i vinst per aktie på rullande tolv månader men vinsten ökade i Q1 till 1,2 kr (1,0). Rörelsemarginalen för de senaste tre åren har varit 7 procent i genomsnitt. Under det sista året kunde inte Rusta kompensera för kostnadsinflationen, eller valde att inte höja priserna för att försvara marknadsandelar. Det första kvartalet för innevarande räkenskapsår tyder på en annan bild, men säg att Rusta når 7 procents marginal (som de redovisar enligt IFRS16) och växer 12 procent innevarande år. Ja då landar värderingen kring ev/ebita 11,5x baserat på högsta kursen i intervallet, efter att vi justerat ned ebita med -160 Mkr på basis av IFRS16. P/e-talet hamnar kring 15x. Det är en värdering snäppet över Europris och Tokmanni men överlag inte alls orimligt.

Den här texten publicerades i tidningen Börsveckan i nummer 42 den 16 oktober

Vi gillar lågprissegmentet men nyintroduktioner ska prisas med rabatt, inte minst efter ett svagt fjolår och med bara ett starkt kvartal i ryggen inför noteringen. Tyvärr anser vi inte att man får tillräckligt med rabatt för att motivera ett köpråd på 12 månaders sikt, men med det sagt så är det ändå svårt att se att noteringen inte kommer bli lyckad givet ett stort intresse för lågprissegmentet just nu samt att Rusta trots allt erbjuder en unik exponering som vi inte har på den svenska börsen. Att teckna och sälja vid en snabb kursuppgång är sannolikt inte fel, inte minst då nedsidan skyddas av stabiliseringsåtgärder där Carnegie köper aktie om det går ned. Men på fundamentala grunder anser vi att Rusta trots allt är ganska rimligt värderad.

")