Bankerna lånar ut pengar till dig för att du ska kunna köpa din bostad. De totala bostadslånen är hisnande 4 100 miljarder kronor. Men var får då bankerna pengarna ifrån? Det är inte enbart från inlåning i form av sparkonton eller de pengar som skickas fram och tillbaka mellan bankerna varje dag.

I själva verket ger bankerna ut bostadsobligationer, eller säkerställda obligationer som de även kallas, vars sammanlagda värde uppgår till över 2 500 miljarder kronor. Det är dessa som finansierar merparten av de svenska bolånen. För att förstå hur ofantligt stor denna marknad är kan den jämföras med det totala värdet på utestående svenska statsobligationer som är dryga 1 000 miljarder kronor.

Så här fungerar det: en bank lånar ut pengar till hushåll i form av bolån. De tillsammans skapar förutsättningar för att ge ut en säkerställd obligation, eftersom lånen samtidigt har säkerhet i bostaden. Banken ger ut obligationer som handlas på en likvid marknad. Obligationen ger en ränta, som alltså är en kostnad för banken, till den som köper obligationen.

Obligationsprospekt från SBAB

Obligationsprospekt från SBAB

Det är olika hur stor del av ditt bolån som finansieras med just säkerställda obligationer. Den viktigaste anledningen till variationen är bankens storlek på det inlånade kapitalet. Till exempel så kan en storbank, med sitt stora volymer på spar- och lönekonton, ha en lägre andel av sina bolån finansierade via obligationsmarknaden.

”Det ser olika ut, men lite förenklat för SBAB, som började med sparkonton till privatpersoner så sent som 2007, handlar det om att ungefär två tredjedelar av våra bolån som finansieras av säkerställda obligationer och en tredjedel av inlåning”, säger Fredrik Jönsson, treasurychef på SBAB.

Fredrik Jönsson

Därmed är räntan på säkerställda obligationer en av de mest avgörande faktorerna för finansieringskostnaden och därmed viktig för vilken ränta du har på bolånet. Riksbankens styrränta har förstås en tydlig koppling till vilken ränta du betalar på ditt lån, men kanske inte alltid så stark som man tänker sig.

”Det inte ett till ett, utan en lösare koppling, eftersom Riksbankens styrränta i högre grad påverkar de korta räntorna. De långa räntorna bestäms mer av vad som händer med internationella räntor exempelvis tyska och amerikanska långräntor”, säger Fredrik Jönsson.

Räntan och priset på de säkerställda obligationerna bestäms till största del utifrån swapräntan, alltså det man kan kalla för den underliggande riskfria räntan, och en kreditspread som också den varierar över tiden..

”Utöver den riskfria räntan så är det till stor del marknadens riskaptit och utbud och efterfrågan som bestämmer priset på bostadsobligationer och som i sin tur påverkar bolåneräntan, men den sätts ju också utifrån konkurrenssituationen”, säger Fredrik Jönsson. Just nu har vi en låg efterfrågan på bolån och många aktörer som slåss om marknaden vilket sammantaget ger en stenhård konkurrenssituation.

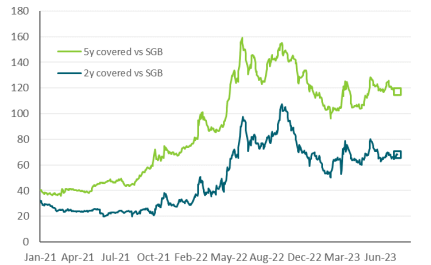

Att kreditspreadarna, mätt som skillnaden mellan räntan på en statsobligation och en bostadsobligation, ökat beror inte på att bostadspriserna sjunkit eller för att det finns en oro för större boprisfall, enligt Fredrik Jönsson.

”Bankerna har kapacitet att klara väldigt stora prisfall. Det är snarare prissättningen på risk som går tillbaka till mer normala nivåer jämfört med under pandemiåren då Fed, ECB och Riksbanken tog till alla stimulanser, snarare än en ökad kreditrisk.”

På senare tid har kreditspreadarna mellan statsobligationer och säkerställda obligationer ökat. Källa: SEB

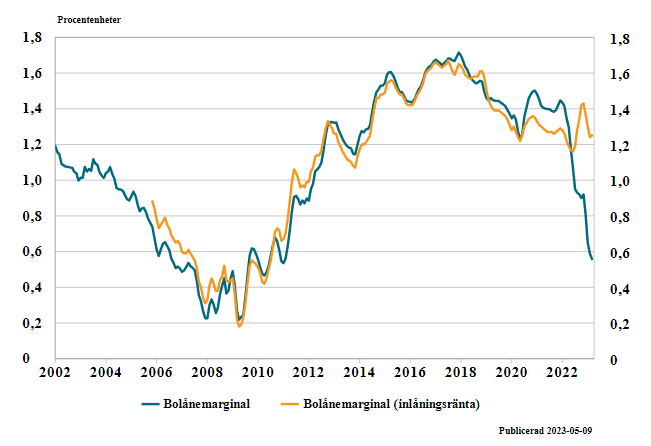

Finansinspektionen uppskattar löpande bolåneinstitutens finansieringskostnad och även bruttomarginalen för bolånen. Den ligger i ett historiskt perspektiv mycket lågt. Förklaringen är att bankerna i stället tjänar pengar på inlåning. Skillnaden mellan inlånings- och utlåningsräntan, det som kallas räntenettot, är för tillfället väldigt högt.

”Då kan man samtidigt ha lite lägre marginaler på utlåningsprodukter”, säger Fredrik Jönsson.

Det säger sig självt att om en bank har en sparränta kring 1,5 procent, eller kanske till och med lägre, som på lönekonton till exempel, så är marknaden för säkerställda obligationer ett betydligt dyrare sätt att finansiera sig på, där räntan är över 4 procent för tillfället.

”Även en bra sparränta på 3,4 procent, som vi faktiskt erbjuder våra kunder, är långt billigare än 4 procent”, säger Fredrik Jönsson.

Det är inte bara inlåningens ökade roll som ändrat dynamiken på bolånemarknaden på senare tid. Även kapitalmarknaden har påverkats.

De senaste åren har varit händelserika på marknaden för bostadsobligationer. Under pandemin började Riksbanken att köpa en stor volym säkerställda obligationer. Det ledde till att priserna steg och räntorna sjönk, helt enligt plan.

”Men baksidan var att de traditionella investerarna trycktes ut och det blev en konstig och sämre fungerande marknad”, säger Fredrik Jönsson.

De obligationerna som Riksbanken äger har nu börjat förfalla och Riksbanken har gått ut och sagt att de inte kommer att köpa nya.

”Det reverserade utvecklingen och priserna sjönk och investerarna kom tillbaka. Det har blivit en annan och bättre funktionalitet i marknaden och mer balans mellan utbud och efterfrågan.”

Framöver kommer vi troligtvis inte se samma tillväxt av bostadsobligationer, eftersom bostadspriserna sjunkit, det är fler som extraamorterar och färre tar nya och mindre bolån, samtidigt som byggandet har tvärbromsat.

”Lånetillväxten ligger på 20-årslägsta för tillfället”, säger Fredrik Jönsson och tillägger:

”Något som kan bromsa den utvecklingen är att privatpersoner eller företag tar ut av sina insättningar för att exempelvis möta ökade kostnader eller för att amortera på lån och då måste bankerna ta igen tappet av inlåning.”

Spreaden mellan säkerställda obligationer och statsobligationer har mer än fördubblats på mindre än två år. På två och ett halvt år har den tredubblats.

Det går såklart även att finansiera lån med hjälp av vanliga obligationer, men det är till ett högre pris för banken, eftersom de inte har samma säkra struktur, se faktaruta längre ned.

”För oss ligger de just nu ca 50 till 75 punkter över de säkerställda obligationerna”, säger Fredrik Jönsson.

Finansinspektionens beräkning av bankernas bolånemarginal

Marknadsräntan på de säkerställda obligationerna handlas för tillfället i snitt kring 4 procent för de med kortast löptid och strax under 4 procent för de med längre löptid. Generellt handlas de mellan 0,6 och 1,2 procentenheter högre än statsobligationsräntan. Löptiderna är ofta under fem år.

Efterfrågan på de säkerställda obligationerna är alltså återigen god för många investerare. Med höga kreditbetyg, olika löptider, attraktiv avkastning mot statsobligationer och en betydelsefull marknad för det finansiella systemet är de attraktiva för investerarna.

För den vanlige spararen som är intresserad av att spara i bostadsobligationer är det lättaste sättet att investera i räntefond. De säkerställda obligationerna handlas ofta om poster på minimum två miljoner kronor. Undantaget är Swedbank, som erbjuder investeringar i tillgångsslaget även för mindre belopp.

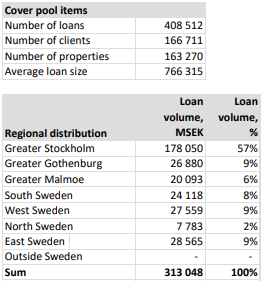

Exempel på fördelningen av en säkerhetsmassa. I detta fall SBAB.

Reglerna för hur säkerhetsmassan, alltså de underliggande tillgångarna i form av bostäder och fastigheter, ska hanteras är strikta och reglerad i lag och föreskrifter. Det gör obligationerna säkra och skyddade även vid stora prisfall på bostadsmarknaden.

Alla lån som samtidigt är tillgångarnas gentemot de säkerställda obligationerna får maximalt vara 80 (tidigare 75) procent av bostadens marknadsvärde. Det betyder att del i lånet som ges ut över 80 procent av bostadens värde inte får räknas in säkerhetsmassan.

Faller priserna måste bolåneinstitutet vid behov skjuta till mer säkerheter. Det blir alltså först ett problem om banken inte så kan tillföra mer lånetillgångar eller om banken får andra problem som ett led av kraftigt fallande bostadspriser.

Fakta: Vad är en säkerställd obligation?

Säkerställda obligationer skiljer sig jämfört med ”vanliga” obligationer genom att de, utöver en fordran på banken som ger ut obligationen, också har förmånsrätt i en säkerhetsmassa, ifall banken inte fullgör sina åtaganden som obligationsemittent.

En säkerhetsmassa är lånetillgångar (med exempelvis pant i en villa) som ingår i bankens balansräkning, men som vid behov ska kunna separeras från bankens övriga verksamhet.

Skyddet för obligationerna består av flera lager i och med att förluster först uppstår då banken (emittenten) inte kan betala, bolånetagarna inte kan betala och panterna för lånet (bostäderna) tappar mycket värde.

En säkerställd obligation är alltså mindre riskfylld än många andra obligationer, eftersom utgivarens (emittentens) säkerhetsmassa är skyddad och åtskild från de andra tillgångarna vid en eventuell bankkonkurs.

Säkerhetsmassan innehåller inte bara panter i enskilda småhus och bostadsrätter, den kan också innehålla lån till bostadsrättsföreningar, jordbruksfastighetsaffärer, kommersiella fastigheter med mera.

Den högsta tillåtna belåningsgraden är för fast egendom, tomträtt och bostadsrätt med bostadsändamål uppgår till 80 procent. Motsvarande siffra för affärslokaler och kontor är 60 procent.

10 kreditinstitut har idag tillstånd av Finansinspektionen att ge ut fastställda obligationer. Dessa är Swedbank (Hypotek), Handelsbanken (Stadshypotek), SEB, Nordea (Hypotek), SBAB (Swedish Covered Bond Corporation), Länsförsäkringar (Hypotek), Landshypotek, Skandiabanken, Danske Bank (Danske Hypotek) och Sparbanken Skåne.

Källa: FI-analysen Hur fungerar säkerställda obligationer?

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")

")