Indutrade är ett av börsens största och stabilaste förvärvsbolag med en tydlig inriktning mot industrisegmentet till skillnad från exempelvis Storskogen som är ett konglomerat där mängder av olika verksamheter ingår i koncernen. Indutrade kan sägas vara motsatsen där man löpande förvärvar produktbolag inom industri.

Den här texten publicerades i tidningen Börsveckan i nummer 35 den 29 augusti

Affärsidén går ut på att förvärva billigt utanför börsen och därefter hitta synergier med andra dotterbolag, framför allt inom inköp, logistik och korsförsäljning. Bolaget grundades 1978 och har under många år bevisat att affärsmodellen skapar god avkastning för aktieägarna.

Historiken imponerar

Tittar vi på den finansiella historiken de senaste 20 åren så är det en imponerande bild som framträder. Omsättningen har under denna period ökat med 10 procent per år i genomsnitt och rörelseresultatet med motsvarande 14 procent. Vinsten per aktie har ökat med i snitt 14 procent årligen. Bruttomarginalen har varit otroligt stabil och ökat sakta men säkert från nivåer kring 32 procent för 20 år sedan till nuvarande 35 procent. Räntabiliteten på det egna kapitalet har i princip alltid legat en bit över 20 procent varje år.

Här finns dessutom en slags kudde på nedsidan även när börsen och ekonomin försämras. Man köper som sagt till multiplar som är långt under vad de själva värderas till på börsen. I goda börstider så uppvärderas dessa. I sämre tider inte lika mycket givetvis men då går även priserna ner på köpobjekten utanför börsen så då köper även industrigrossisterna dessa bolag billigare. Har man då is i magen så kommer uppvärderingen så småningom, för det handlar inte enbart om multipelexpansion för de köpta bolagen utan även om att bolagen i fråga tillförs den hjälp de behöver för att kunna växla upp ett par snäpp och därmed även kunna växa vinsterna på egen hand också och i samarbete med övriga dotterbolag inom koncernen.

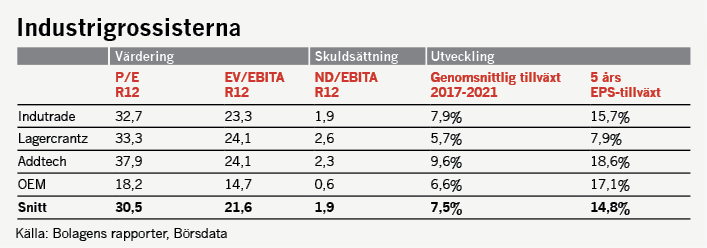

Något som (tyvärr) oftast kännetecknar aktierna bland industrigrossisterna är att det allt som ofta ser dyrt ut på traditionella nyckeltal. Det är lätt att man då avstår en investering. Men gång på gång så levererar dessa bolag en fin avkastning till aktieägarna tack vare robusta kassaflöden som används till att fortsätta expandera via förvärv.

Välj rätt nyckeltal

Något som är viktigt att beakta är även att man bör titta på ebita, d v s rörelseresultat före avskrivningar av immateriella tillgångar relaterat till förvärven. Dels för att det blir ganska betydande avvikelser mot ebit på grund av de många förvärven som görs, dels för att i EV (bolagsvärdet på skuldfri basis) så ingår köpeskillingen oavsett om det är med kontanta medel, nya aktier eller ny skuld som man köper bolag med.

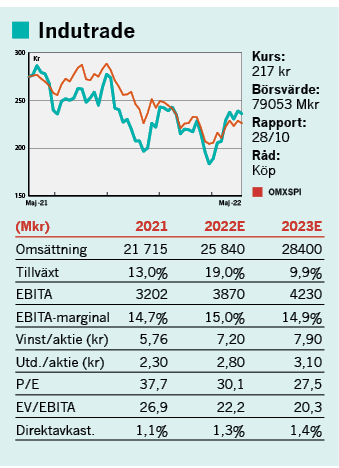

Om vi går tillbaka till Indutrade så kan det sägas vara ”industrigrossisternas moder”. Bolaget är störst och med längst historik och har familjen Lundbergs som största ägare vilket borgar för finansiell stabilitet i stökiga tider som dessa.

Indutrade har också skapat sig en bredd efter alla dessa år som gör att den operativa risken minskat rejält de senaste 10 åren. Bolaget har drygt 200 dotterbolag i fler än 30 länder och sex världsdelar som spänner över stora delar av industrin. Går det dåligt i ett land så går det bättre i ett annat osv, även om Europa som helhet är väldigt viktigt som region. Men även inom Europa går industrin i olika takt givetvis.

Starka finanser

Indutrade har också en kontrollerad skuldsättning vilket skapar förutsättningar för att köpa intressanta bolag i skakiga tider när andra blir försiktiga. Nettoskulden på 7 miljarder kr motsvarar runt 1,9x det rullande 12 månaders ebita-resultatet som i sin tur växer med drygt 20 procent.

Ser man till den senaste halvårsrapporten så ser vi att omsättningen steg med 22 procent, varav 11 procent organiskt under årets första sex månader. Under Q2 isolerat ökade omsättningen organiskt med 10 procent. Utsikterna är förvisso grumliga men vd Bo Annvik andas trots detta viss optimism och pekar på goda förvärvsmöjligheter i tider som dessa. Ebita-marginalen ökade till 15,2 procent (14,5) och i Q2 låg den stabilt på 15,3 procent (15,2). Man har också lyckats parera för stigande råvarukostnader och prishöjningar från leverantörerna på ett fint sätt och fått ut en högre bruttomarginal under året. En viktig anledning är att Indutrade äger många specialiserade och nischade industribolag där man också ökat förädlingsgraden markant de senaste åren vilket gör att det är lättare att ta ut löpande prishöjningar.

Tillbaka till värderingen. Med en tillväxt på cirka 20 procent för helåret 2022 och en marginal som kanske landar kring 15 procent på helåret (14,7 procent ifjol), så landar ev/ebita kring höga 22x. Men blickar vi framåt så faller multipeln ner mot 20x nästa år när Indutrades dotterbolag levererar god tillväxt och bolaget därtill kommer genomföra fler förvärv under andra halvåret. Hittills i år har ett tiotal bolag köpts in med en samlad omsättning kring 780 Mkr. Under Q2 köptes fem bolag så man håller en jämn och fin nivå och efter Q2-perioden köptes ytterligare 3 bolag.

Den här texten publicerades i tidningen Börsveckan i nummer 35 den 29 augusti

Ovanpå detta har man en god orderingång som ökade i paritet med omsättningstillväxten första halvåret och kassaflödet är fortsatt robust vilket innebär att man kommer kunna fortsätta förvärva med egna medel. Vi räknar med fortsatt hög tillväxt även 2023 och 2024 där vi också ser goda förutsättningar för bibehållen lönsamhetsnivå tack vare en god ”pricing power”. Och i det perspektivet så anser vi att aktien lockar efter en nedgång kring 25 procent från årsskiftet.

Tummen upp!

Sammantaget gillar vi Indutrade som är en stor aktör med ett börsvärde kring 80 miljarder kr och en mycket god diversifiering både sett till geografi såväl som inom olika segment inom industrin. Självfallet kommer bolaget också påverkas av en avmattning i efterfrågan framgent men det är precis i sådana tider som man ska passa på att köpa in Indutrade till den långa väskan, även om det kan ta emot när värderingen ligger klart över börssnittet. Men Indutrade är inte ett genomsnittligt bolag, det är ett bolag som förtjänar en premie.

Köp på 12 månaders sikt.

")