.png)

Efter att både H&M och Ericsson hade bjudit på sura besked kring det första kvartalets lönsamhet följde Sandvik, som första större industribolag, upp med en mer positivt laddad rapport. Det justerade rörelseresultatet på styvt 5 miljarder kronor var i nivå med förhandstipsen samtidigt som en urstark orderingång överraskade och vd Stefan Widing bjöd på lugnande besked kring den allmänna efterfrågeutvecklingen.

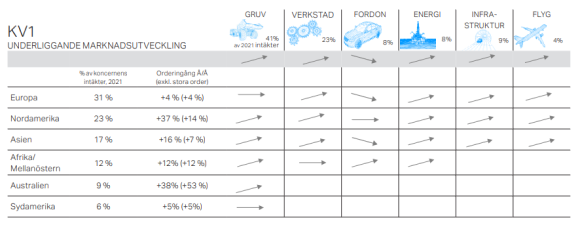

Fordonssektorn är visserligen fortsatt ett undantag i den ljusa marknadsbilden men det var inte oväntat, och jämfört med föregående kvartal istället för det första kvartalet i fjol så ser Sandvik en viss förbättring. Övriga sektorers marknadspilar pekar alla uppåt och nu är det riktigt bra fart i de tidigare eftersläntrarna i coronaåterhämtningen, Flyg och Energi.

Eftersom Rysslands invasion av Ukraina främst har påverkat utvecklingen i mars är kvartalet som helhet dock svårt att använda som något prognosverktyg för framtida följdeffekter på världsekonomin. Att Sandviks verktygsförsäljning, som följer kundernas produktionstakt med extremt kort varsel, har fortsatt att ligga på en hög nivå i mars och så här långt in i april är därför ett gott tecken. Inte bara för Sandvik utan även för övriga tillverkande bolag som står på tur att rapportera de närmaste veckorna.

Totalt rapporterar Sandvik en orderingång på 30,5 miljarder kronor under kvartalet, vilket var 9 procent över förväntan, och det är gruvområdet Mining and Rock Solutions som sticker ut mest. Här ökade orderingången med 22 procent organiskt och med effekter från förvärv och valuta med i kalkylen lyfter gruvområdet med hela 53 procent.

Någon luft i orderböckerna ser inte Stefan Widing tecken på. Däremot kan det finnas ett visst mått av tidigarelagda order när kunderna vill förekomma prishöjningar och risken för leveransstrul, enligt Sandvikchefen. Logistikutmaningar, uteblivna intäkter från Ryssland och fortsatt kompensation för högre insatspriser genom egna prishöjningar är något som Sandvik räknar med att behöva fortsätta hantera de kommande kvartalen, men några nya röda varningsflaggor hissades inte i samband med rapporten.

Onsdagens rapport var också det första tillfället där Sandvik redovisar koncernen utan att ta med det avknoppningsaktuella stålområdet SMT, som nu huserar under kapitlet avvecklad verksamhet fram tills noteringen som ska ske i slutet av augusti.

Börsen nästa för stålverket i Sandviken

I praktiken ändrar det inte mycket just nu eftersom affärsområdets utveckling har särredovisats i Sandviks rapporter sedan länge. Däremot förtydligar det bilden av att kvarvarande Sandvik är ett stabilare och mer höglönsamt bolag där rörelsemarginalen i någorlunda normala konjunkturförhållanden hovrar strax över 20 procent.

Infronts analytikersammanställning över prognoser för den kvarvarande verksamheten utan SMT (som kommer att heta Alleima när bolaget noteras) visar att förväntningarna ligger på en stabil marginal kring 21 procent under de kommande åren.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 85700 | 103319 | 110401 | 115017 |

| Just. ebita, Mkr | 17816 | 21703 | 23005 | 24096 |

| Rörelsemarginal | 20,8% | 21,0% | 20,8% | 20,9% |

| Vinst/aktie, sek | 10,4 | 13,1 | 13,8 | 14,6 |

| Utdelning/aktie, sek | 4,8 | 5,5 | 6,0 | 6,5 |

| Källa: Infront |

Tillväxten gör ett stort ryck i år på drygt 20 procent, mycket tack vare de många förvärven som Sandvik landade i fjol, men sedan klingar takten av till 7 respektive 4 procent om prognoserna slår in. Fortsatt hög förvärvstakt eller en överdriven oro för att efterfrågan ska bromsa in kan förstås göra att tillväxten slår dessa förhandstips, men med alla de externa orosmoln som finns i ekonomin så betraktar vi konsensusbilden som rättvis snarare än försiktig.

Samtidigt har Sandviks aktie tagit mycket stryk inför rapporten. Uppstudsen i aktiekursen efter den värsta krigsoron i februari och mars har kommit av sig och mätt från senaste rapporten i slutet av januari backade aktien med över 20 procent fram till onsdagens rapportsläpp.

Nedstället i kursen har inte sin motsvarighet i nedjusteringar av vinstprognoserna vilket innebär att värderingen har blivit klart lägre. Med ett p/e-tal på drygt 15 på årets förväntade vinst ligger Sandvik alltjämt i mellanklassen medan bolag som Atlas Copco, Alfa Laval och Epiroc värderas avsevärt högre med multiplar mellan 24-30, medan fordonstyngda SKF och Volvo balanserar runt 10.

På stämman nästa vecka ska aktieägarna ta det formella beslutet om att knoppa av SMT och sedan är börspremiären bara fyra månader bort. För varje steg som Sandvik tar mot den punkten desto naturligare kommer det att bli att också värdera den kvarvarande höglönsamma gruv- och verktygskoncernen lite mer i linje med övriga kvalitetsnamn i sektorn.

Rapporten ändrar inte vår syn på Sandvik. Vi är fortsatt positiva till aktien där huvudargumenten är dels potentialen för ett värderingslyft efter SMT-avknoppningen och dels den långsiktiga strategiska riktningen där andelen intäkter från eftermarknad, elektrifiering, automatisering och digitalisering ökar och gör Sandvik till ett mer lönsamt och mindre cykliskt bolag än vad det varit historiskt.

")

")