.png)

Electrolux tillhörde bolagen som tog allra mest stryk i pandemins inledande skede, men också den skara som snart fick ta del av fördelarna med att människor tillbringade mycket tid hemma och investerade i sitt boende. Efter en djup V-formad kursutveckling har vitvarujätten dock haft en trögare period på börsen sedan rekordnoteringen på 261 kronor i slutet av mars i fjol.

Ett skäl är den stora extrautdelningen på 17 kronor per aktie som avskildes i början av oktober, men även justerat för det så är det en bit kvar till toppnivåerna.

Extrautdelningen blev samtidigt ett startskott för en bra spurt i slutet av 2021 och vi tror inte att det slutar där. Vi ser tre huvudfaktorer som talar för att Electrolux aktie kommer att fortsätta klättra.

Kostnadsinflationen toppar

Balansen mellan valuta, råmaterial och andra externa kostnader å ena sidan och prissättningen på slutprodukterna å andra sidan är en ständig följeslagare till Electrolux. Budskapet i senaste rapporten var att en ”stark prisexekvering” hade kompenserat för den betydande ökningen av motvind från externa faktorer, men att prishöjningarna inte fullt ut kunnat kompensera för tillfälliga kostnadsökningar kopplad till expresslogistik och elektroniska komponenter.

Nya prishöjningar under fjärde kvartalet aviserades också. Det har behövts eftersom leveransutmaningarna och kostnadsinflationen varit högst levande även i fjärde kvartalet.

När vi går in i 2022 finns skäl för en försiktig optimism. Inte för att fraktrater, stål- och plastpriser plötsligt har blivit låga men toppen bör ha passerats och då lättar trycket på kostnadssidan successivt under året. Electrolux är själva fast beslutna att kompensera för motvinden även under 2022.

Den klumpsumma över externa faktorer som Electrolux själv lägger fram pekade i senaste rapporten på minus 4,5 miljarder kronor för helåret 2021, mot en bedömning på 3,0-3,5 miljarder i föregående rapport. Att vd Jonas Samuelson lyckats hålla marginalen så pass väl uppe i de senaste årens svåra förutsättningar är ett gott betyg.

Det talar också för att det kan bli riktigt ljusa tongångar i tider av medvind. Inte minst om de egna prishöjningarna biter samtidigt som kostnadstrycket avtar. Då kan marginalutvecklingen överraska positivt längre fram under 2022.

Återköpen ger medvind

Ett annat skäl för optimism är att det blir allt färre aktier som vinsten ska delas upp på. Electrolux genomför nämligen ett massivt återköpsprogram som totalt kan uppgå till 2,8 miljarder kronor – vilket kan jämföras med extrautdelningen som motsvarade ett belopp på 4,9 miljarder kronor.

En bakgrund till återköpen, och även till höstens extrautdelning, är att styrelsen i Electrolux efter en strategisk översyn i somras kom fram till att mer kapital kan delas ut till ägarna. Man reviderade då utdelningspolicyn från ett mål om minst 30 procent till minst 50 procent av nettovinsten. Samtidigt presenterades en tydlig avsikt att ”under flera kommande år” föreslå återköp av aktier.

Det nuvarande återköpsprogrammet som sträcker sig som längst till 25 mars 2022 lär med andra ord få flera uppföljare, förutsatt att Electrolux fortsätter generera bra kassaflöden och hög avkastning på kapitalet.

Återköp är ett sätt att skifta ut pengar till aktieägarna som ofta får mindre uppmärksamhet än stora engångsutdelningar men som i det tysta kan vara väldigt effektfullt. Att göra som Electrolux och nöta på under en längre tid minskar också risken för att en övermodig ledning gör ett större återköp när aktien står som högst.

Utöver återköpen kan aktieägarna även räkna med ordinarie utdelningar kring 9 kronor per aktie de kommande åren. Det ger en direktavkastning på 4,2 procent. Både hängslen och livrem är på plats för utdelningsjägare.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 115960 | 122918 | 123937 | 127464 |

| Rörelsemarginal % | 5,0 | 6,0 | 5,6 | 6,0 |

| Vinst/aktie, sek | 13,9 | 18,1 | 17,3 | 18,9 |

| Utdelning/aktie, sek | 8,0 | 8,75 | 8,9 | 9,3 |

| Källa: S&P Global |

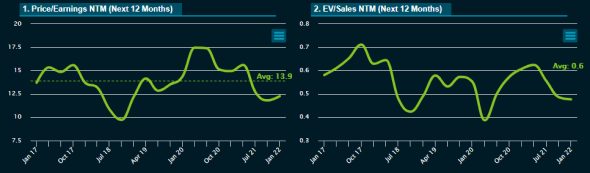

Värderingen lägre än vanligt

Med ett framåtblickande p/e-tal på 12,5 för kommande året, Ev/ebit på 8,6 och en försäljningsmultipel (EV/Sales) under 0,5 ligger värderingen en bit under det historiska snittet oavsett vilket mått man föredrar. Eftersom konsensusprognoserna pekar på en utplanande försäljningsnivå i år och en viss marginalnedgång efter fjolårets hopp uppåt är det förståeligt att inte värderingen har tillåtits att dra iväg.

Vi ser samtidigt hyggliga chanser för att analytikersnittet är för försiktigt kring årets lönsamhet om kostnadspressen nu avtar och prishöjningarna fortsätter bita. Med utgångspunkt i lägre värderingar än normalt finns också visst utrymme för kursen att stiga i högre takt än vinsterna de kommande åren utan att aktien börjar se dyr ut. Det ger på köpet en viss säkerhetsmarginal nedåt om något skulle gå snett, vilket inte har varit ovanligt i vitvarubranschen historiskt.

Riskerna då? En uppenbar risk är att nya virusmutationer fortsätter att pressa den globala leveranskedjan och att Electrolux får dras med höga kostnader för frakt och råmaterial längre än befarat. En annan är att konsumenterna i framför allt Europa nu pressas hårt av höga el- och gaspriser vilket tär på utrymmet för annan konsumtion.

Ett tredje orosmoln är att en hel del av den starka efterfrågan vi sett senaste åren bör vara utbytesköp av maskiner som köptes in under senaste försäljningstoppen strax före finanskrisen, vilket kan dämpa det underliggande efterfrågetrycket framåt.

Sammantaget tycker vi att riskerna mer än väl speglas i värderingen redan och de positiva faktorerna väger över. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Köp | 214,60 | - |

")

")