.png)

Låt oss alla hålla tummarna för att Riksbanken får rätt i den analys som de presenterade i samband med torsdagens penningpolitiska besked.

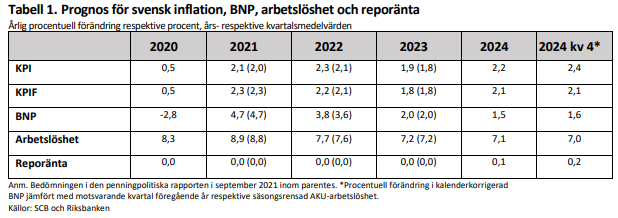

Enligt Riksbanken är Sverige nu inne i period av allmänt god ekonomisk utveckling som dessutom kommer att hålla i sig under några år. BNP väntas i år växa med 4,7 och med ytterligare 3,8 procent under nästa år. Först därefter går vi in en mer långsiktigt normal tillväxt på omkring 2 procent.

Arbetslösheten vänta fortsätta att krypa nedåt och går ner från årets genomsnittliga nivå på 8,9 procent till 7,0 procent i slutet av prognosperioden, fjärde kvartalet 2024.

Och även om inflationen (KPIF) i dagsläget ligger på, för Sveriges del, ovanligt höga 3,1 procent så ska den, enligt Riksbankens bedömning, börjar krypa nedåt riktigt ordentligt någon gång fram mot sommaren 2022. Framåt hösten ska KPIF-inflationen vara nere runt 1,5 procent. En bit under inflationsmålet på 2,0 procent.

Trots den ljusa ekonomiska bild som Riksbanken målar upp finns heller inget behov av att strama åt penningpolitiken i någorlunda närtid utan en första räntehöjning aviseras först till senare delen av 2024. Dessutom fortsätter Riksbanken att återinvestera förfallen från den massiva obligationsportfölj som byggts upp under krisåren. Även om Riksbanken försiktigtvis flaggar för att det någon gång under 2023 kan vara dags att börja banta obligationsinnehaven.

Så sammanfattningsvis är det en mycket ljus bild av den ekonomiska utvecklingen som Riksbanken presenterar. Det är dessutom ganska svårt att invända mot den här synen givet de ekonomiska data som rullats ut för Sverige under senare tid. Den förutsätter dock att den inflations- och tillväxtproblematik som finns förnärvarande löses upp när energipriserna faller tillbaka, utbudsproblemen löses upp och efterfrågeläget blir mer normalt.

Riksbanken pekar i första hand på svenska förhållande men det förstås också ett globalt problem. Lösningarna är heller inte enkelt snutna ur näsan och går man bara ett drygt halvår bakåt i tiden så var tanken då att de flesta av problemen skulle vara i stort sett lösta redan nu. Så visst finns det fortfarande en stor osäkerhet i prognoserna, men kanske främst i det globala perspektivet. Men Stefan Ingves budskap på presskonferensen var att det inte finns något skäl att tro på att några fundamentala förändringar skett i världsekonomin i pandemins spår.

Tar vi Riksbankens prognoser om den ekonomiska utvecklingen som ”sanning” och lägger till den stora osäkerhet som faktiskt finns kring inflationsutvecklingen vore det egentligen ganska lätt att argumentera för en betydligt snabbare åtstramning av penningpolitiken. Det framstår ju ändå som smått absurt att köra med nollränta och fortsatta obligationsköp när de ekonomiska utsikterna ser så ljusa ut. Det är nog heller ingen som tror att återhämtningen skulle kollapsa till följd av en mindre räntehöjning eller om Riksbanken började banta sin obligationsportfölj. När det gäller det senare så är det snarare så att man på marknaden förgäves skriker efter ett ökat utbud av svenska statsobligationer, samtidigt som Riksbanken sitter och ruvar på omkring halva stocken av utestående obligationer.

På presskonferens undslapp sig ändå Stefan Ingves ett litet erkännande av förutsättningarna kring en åtstramning när han konstaterade att det inte finns någon anledning för Sverige att springa före andra länder. Kanske glömde han i sammanhanget bort att flera länder redan börjat höja sina räntor. Inte minst vårt grannland Norge. Riksbanken tycks dock i första hand vänta på att ECB ska göra det samma och det ser inte ut att hända i närtid. I EMU-området har osäkerheten kring den ekonomiska utvecklingen tagit ordentlig fart i spåren på förnyad smittspridning och skenande energipriser.

När det gäller den politiska turbulensen i Sverige är de lugnande beskeden från Ingves att det inte väntas ha någon effekt vara sig på de ekonomiska eller finansiella förhållandena som råder.

På marknaden kan noteras att den svenska kronan stärkts något efter riksbanksbeskedet. Vi på Placera tror dock inte att torsdagens besked var något som i praktiken överraskade marknaden.

")

")