.png)

Som ett av de första storbolagen att rapportera och med sina tydliga konjunkturkänsliga inslag var det två huvudfrågor som stod i centrum inför Sandviks rapportsläpp. Hur har Sandvik lyckats parera en period full med stora utmaningar inom fordons- och komponentområdet, och vad har rapporten att säga om övriga industribolags förutsättningar?

För Sandviks egen del kan konstateras att rapporten var solid och ytterligare ett bevis på att bolaget är på väg att etablera en uthålligt högre och jämnare lönsamhet. Den justerade rörelsemarginalen på 17,6 procent var en uppgång från 17,3 procent samma kvartal i fjol, och utfallet var även strax över analytikernas snittförväntan.

| Sandvik | Q3-21 | Q3-20 | Avvikelse mot analytikersnitt |

| Orderingång, Mkr | 26292 | 19909 | 3% |

| Omsättning, Mkr | 24826 | 20145 | 0% |

| Just. ebit-resultat, Mkr | 4371 | 3494 | 0% |

| Just. ebit-marginal % | 17,6 | 17,3 | 0,1 |

| Källa: Infront |

Då ska man ta i beaktande att en förvärvsintensiv period har belastat resultatet med stora transaktionskostnader, samt att samma kvartal i fjol var boostat av stora temporära pandemibesparingar. De långsiktiga besparingsinitiativen som togs under 2020 har heller inte nått sin fulla potential och ytterligare lite draghjälp är att vänta när totalt 1,3 miljarder i permanenta årliga besparingar realiseras kommande kvartal.

Rapporten visar också att gruvverksamheten Mining and Rock Solutions ångar på riktigt bra med rekordhög orderingång och en rörelsemarginal på 18,5 procent, vilket var bättre än analytikerna räknat med. Det stora förvärvet av DSI Underground trycker som väntat ned rörelsemarginalen i affärsområdet men justerat för det är även marginalen rekordhög, och den eftermarknadsförsäljning som DSI tillför kommer att bli en skön kudde den dagen efterfrågan på ny utrustning mattas av.

Farhågor fanns om en större snyting från den ryckiga produktionen i fordonssektorn eller från svårigheter att svälja högre råmaterial- och logistikkostnader men det scenariot blev det inte mycket av. Enligt vd Stefan Widing har i princip alla delar av koncernen kunnat höja priserna för att kompensera för högre kostnadsinflation – även om det alltjämt kommer att krävas mycket jobb för att hitta lösningar på logistikproblem under resten av året.

Det rapportavsnitt som brukar intressera aktieägare i andra industribolag mest är trendkommentarerna kring verktygsförsäljningen, eftersom denna skuggar kundernas produktionstakt med väldigt kort eftersläpning. Här vittnar Sandvik om en daglig orderingång som stärktes under andra hälften av september och en fortsatt positiv inledning på oktober. Det är en kort mätperiod men det avväpnar ändå en del konjunkturoro.

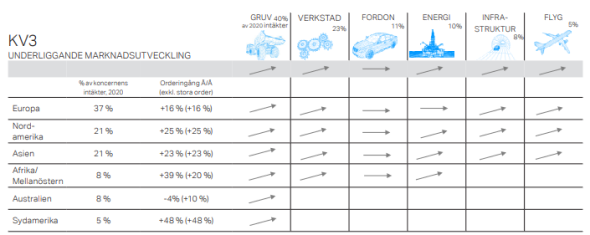

Detsamma kan sägas om Sandviks uppställning av pilar som visar på marknadsutvecklingen, då denna inte bjöd på några negativa överraskningar. Att fordon går sidledes i alla regioner får nästan ses som ett fall framåt givet alla produktionsstopp hos biltillverkarna, och i övrigt pekar alla sektorer och regioner uppåt.

De vinstvarningar och förhandsbesked som har kommit inför rapportperioden har målat en bild av att det är kostnadsökningar och varubrist som är det stora problemet just nu, och inte efterfrågan. Den bilden bekräftas i all väsentlighet av Sandvik, som nu även ser ljusare på Flyg och Energi vilket är två sektorer som släpat efter i återhämtningen. Det bör komma som en lättnad för aktieägarna i fler bolag.

Den som hade hoppats på en forcerad tidsplan för avknoppningen av stålområdet SMT, som gynnas rejält av en starkare energimarknad, får däremot tygla sig. Sandvik upprepar att ett beslut kan fattas vid bolagsstämman nästa år och preciserar nu att man siktar på notering under andra eller tredje kvartalet 2022.

| Skilda värderingsvärldar i verkstan | P/e 2021 | P/e 2022 | EV/ebit 2021 | Ev/ebit 2022 |

| ABB | 23,8 | 20,5 | 19,3 | 16,6 |

| Assa Abloy | 25,7 | 22,9 | 21,2 | 17,8 |

| Alfa Laval | 28,7 | 23,9 | 23,7 | 19,5 |

| Atlas Copco | 34,7 | 30,3 | 26,6 | 23,4 |

| Epiroc | 34,2 | 30,1 | 25,1 | 21,9 |

| Hexagon | 36,7 | 33,1 | 31,4 | 27,9 |

| SKF | 13,1 | 12,2 | 9,0 | 8,4 |

| Sandvik | 18,9 | 16,5 | 13,7 | 12,0 |

| Trelleborg | 13,3 | 11,9 | 11,8 | 10,9 |

| Volvo | 12,9 | 11,8 | 11,5 | 10,5 |

| Genomsnitt | 24,2 | 21,3 | 19,3 | 16,9 |

| Källa: Factset |

Placera har tidigare argumenterat för att Sandvikaktien har förutsättningar att bli en bra investering om man har en tidshorisont som åtminstone sträcker sig över nästa års bolagsstämma och beslutet om att knoppa av SMT. Bättre nyckeltal efter en renodling, en allt högre takt i den digitala omställningen och i förvärvsarbetet motiverar i våra ögon ett minskat värderingsgap jämfört med bolag som Atlas Copco, Epiroc och Alfa Laval.

Rapporten ändrar inte den synen, tvärtom.

")

")