.png)

Hornbach var inte först bland de tyska byggvarujättarna att ta sina megastores till Sverige, Bauhaus kom redan 1997 medan Hornbachs intåg skedde 2003. Men som företag betraktat är Hornbach ett av de allra äldsta i branschen och grundades redan 1877.

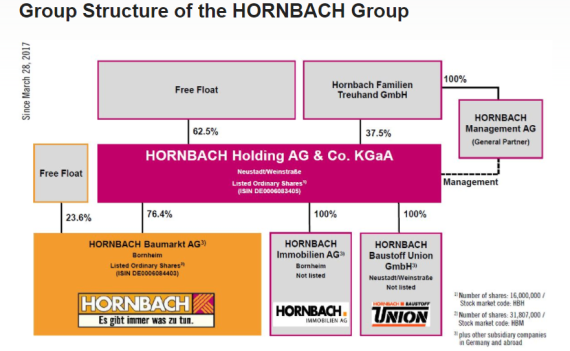

Grundarfamiljen har behållit sitt inflytande över bolaget och över dess kultur och det är nu den femte generationen Hornbach, med Albrecht Hornbach i spetsen, som styr. Familjen äger 37,5 procent av aktierna i det börsnoterade bolaget Hornbach Holding.

Företagsstrukturen är dock lätt förvirrande vid en första anblick eftersom Hornbach Holding i sin tur äger majoriteten av bolaget där byggvaruhusen drivs, Hornbach Baumarkt, som också är börsnoterat. Det bolag och den aktie vi fortsättningsvis avser är Holdingbolaget som utöver byggvaruhusen också rymmer två andra dotterbolag, Immobilien och Baustoff Union. Där finns fastighetsportföljen respektive verksamheten inom byggmaterial för proffskunder.

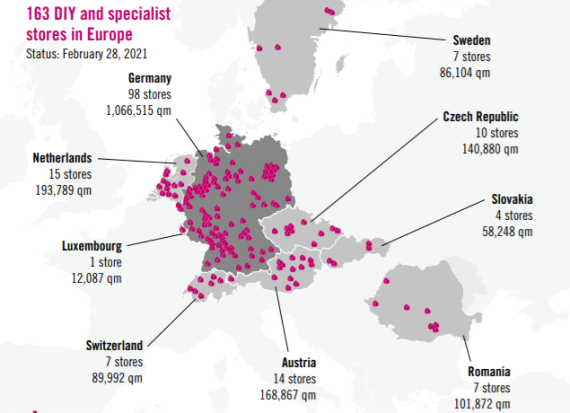

Efter att Hornbach opererat på den inhemska tyska marknaden under decennier började bolaget expandera till grannländer som Österrike, Nederländerna, Tjeckien på 1990-talet för att sedan gå in på ytterligare några marknader under 2000-talet. Däribland Sverige som alltså fick sin första butik 2003.

Tyskland är alltjämt navet med 98 av 163 butiker och i en europeisk kontext är bolaget femte störst bland gör-det-själv-kedjorna, hack i häl på Bauhaus.

Precis som för branschkonkurrenterna har pandemin och trenden att se om sitt hus inneburit en boomande efterfrågan för Hornbach. Under fjolåret, som sträcker sig till sista februari 2021 i deras brutna räkenskapsår, ökade försäljningen med 15 procent och rörelseresultatet lyfte med 44 procent. Rörelsemarginalen klättrade från 4,8 till 6,0 procent.

Trots tuffa jämförelsetal höll Hornbach siffrorna uppe bra även i årets första kvartal, mars till maj, och omsättningen ökade med 6 procent. Rörelseresultatet kröp dock ned marginellt, med 2 procent jämfört med samma kvartal i fjol. Hornbach pekar på att kostnader för marknadsföring, butiksunderhåll och drift av butikerna har normaliserats från de konstlat låga nivåerna under samma kvartal i fjol.

I förhållande till analytikernas förväntningar var resultatet klart högre och aktien tog ett kliv på nästan 20 procent när rapporten släpptes i slutet av juni. Trots det har aktien på ett års sikt rört sig mestadels sidledes efter det stora coronalyftet förra sommaren.

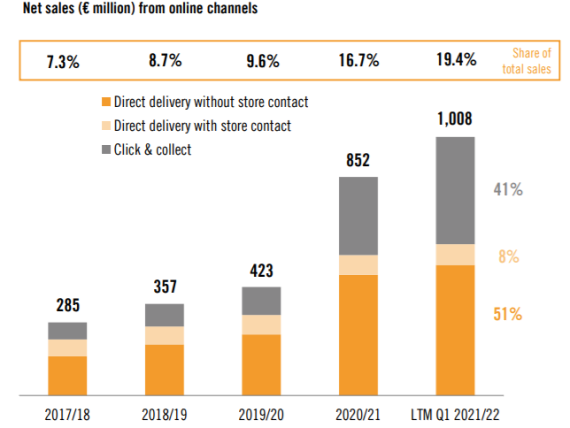

Positiva besked från senaste rapporten var även att Hornbach har fortsatt att ta marknadsandelar med bred marginal på den viktiga tyska marknaden under pandemin. Bolaget har också kunnat fortsätta skörda på de stora investeringar som gjorts i e-handelslösningar de senaste åren. På rullande 12-månader passerade intäkterna från e-handeln för första gången 1 miljard euro vilket utgör över 19 procent koncernens intäkter.

Den stora ökningen står click&collect för, vilket är naturligt då många butiker inte har fått ha öppet som normalt det senaste året. Det var först i början av juni i år som alla butiker i Tyskland kunde ha helt öppet medan övriga marknader varit helt öppna från den 10 maj.

I samband med rapporten bjöd Hornbach också på en guidning för helåret. Bolaget pekar på fortsatt osäkerhet kring pandemin, råmaterialpriser och flaskhalsar i varuflödet men också på en tro om fortsatt hög efterfrågan på bolagets produkter de kommande kvartalen. Sammantaget landar man i en prognos om att öka omsättningen i år med 1-5 procent, medan det justerade rörelseresultatet väntas hamna mellan 290 miljoner euro och fjolårets rekordhöga utfall på 326 miljoner euro.

Analytikerna som följer bolaget har lyssnat på farbror Hornbach och lagt sig på en tillväxt om 3 procent och ett rörelseresultat i den nedre delen av intervallet på 293 miljoner euro. Från den nivån förutses sedan ytterligare försiktig tillväxt 2022 och 2023 och stabila marginaler som lägger sig strax över 5 procent och därmed inte når upp till det exceptionella 2020 – vilket är en nykter slutsats givet att kostnaderna redan i första kvartalet började stiga till mer normala nivåer.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, MEUR | 5456 | 5618 | 5782 | 6080 |

| Rörelsemarginal % | 6,0 | 5,2 | 5,3 | 5,3 |

| Vinst/aktie, MEUR | 10,3 | 9,7 | 9,9 | 10,4 |

| Utdelning/aktie, euro | 2,0 | 2,0 | 2,0 | 2,0 |

| Källa: Factset |

Värderingen är som sig bör i en utpräglad coronavinnare ganska låg räknat på nuvarande vinster. Får analytikerna rätt så handlas aktien till ett p/e-tal strax under 10 både i år och nästa år och närmar sig 9 för 2023. Jämfört med svenska lågpriskonkurrenten Byggmax är värderingen högre i år men klart lägre 2022 och 2023 då Byggmax marginaler spås falla tillbaka betydligt mer än för Hornbach som har en bredare verksamhet med exempelvis eget ägande av fastigheterna där butikerna finns.

Att äga fastigheterna ger Hornbach stor flexibilitet att utforma dem och utveckla dem själv, samtidigt som det i en redan stabil balansräkning finns dolda värden om fastigheterna skulle värderas till de nivåer som motsvarande tillgångar sålts till på marknaden.

Utdelningsinvesterare hämtar visserligen inte någon jättehög direktavkastning på de 2 euro som enligt analytikerna är att vänta kommande år, motsvarande drygt 2 procent, men pålitligheten går inte att klaga på. Sedan börsnoteringen 1987 har utdelningen aldrig sänkts och med vinster per aktie strax under 10 euro är utrymmet för höjningar väl tilltaget.

Hornbachs melodi när det gäller tillväxten är att expandera organiskt med egenägda fastigheter vilket gör att man tar små men stabila steg snarare än stora ryckiga kliv. Mellan 4-6 procent har varit det normala de senaste åren före pandemin.

De påtvingade nedstängningarna har visat att Hornbach har klarat den digitala omställningen bra och tveklöst är storlek en framgångsfaktor både när det gäller möjligheten att investera digitalt och möjligheten att få bra lönsamhet i de stora fysiska butikerna.

Vi ser precis som bolaget utsikter för en fortsatt bra underliggande efterfrågan, även om risken för en mindre avkylning finns kortsiktigt. Samtidigt har Hornbach en värdering som inte ställer några krav överhuvudtaget på tillväxt och det är för pessimistiskt i våra ögon.

Hornbach kommer aldrig bli någon tillväxtraket under normala förhållanden. Men söker man exponering mot den tyska konsumenten kryddat med familjeföretagets långsiktiga och metodiska tillväxtansats i grannländerna är Hornbachs aktie prima virke. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hornbach Holding AG & Co KGaA | Köp | 96,85 | - |

")

")