.png)

Knut Gezelius

Vad är nyckeln till fondens framgångsrika strategi?

”Vi har en koncentrerad fond med runt 30 innehav och ett brett mandat som innebär att vi kan köpa aktier var som helst i världen, såväl små, medelstora som stora bolag. Investeringshorisonten är mellan tre och fem år, men jag föredrar om investeringarna är närmare fem år eller mer. Mandatet är fritt och vi vågar över tid avvika från index och sektorer. Vi har som exempelvis inga kinesiska investeringar och har inga investeringar i fyra sektorer i fonden. Vi förvaltar ingen raketfond utan vi föredrar att den har en relativt jämn utveckling över tid. Det är en fond som tuffar på och ska leverera ett mervärde mot index över tid.”

Att en globalfond äger det stora kinesiska internetbolagen är en regel snarare än ett undantag. Vad ligger bakom beslutet att inte investera i kinesiska aktier?

”Fondens riskmandat innebär att minimera riskerna på nedsidan, det gör vi bland annat genom att ha en låg tolerans för politisk risk. Vi investerar inte i olönsamma bolag och inte där utfallet för bolagets framgång är binärt, vilket ofta ökar risken. Vår syn på politisk risk gör att vi inte investerat i turkiska bolag då vi tycker att landets politik går i en alltmer odemokratisk riktning, det samma gäller även till viss del för Ryssland. Vi tycker inte att den politiska miljön i de länderna skapar en bra grogrund för dynamiskt företagande."

"Kinesiska internetbolag har vi inte investerat i under en ganska lång period, vilket var lite jobbigt bitvis när bolagen överavkastade. Men i år har det betalt sig betydligt för fonden att undvika den politiska risken i Kina. Det har varit grumliga och otydliga lagar kring de kinesiska bolagen som gjort att vi avstått att investera i dem. Vi har valt att hitta andra vägar för att ta del av den starka tillväxten i Kina då vi föredrar att inte direktäga kinesiska bolag. En investering som ger en bra kinaexponering är de franska lyxvarubolagen LVMH och Hermés som har runt 30 procent av försäljningen i Kina och en betydande del av tillväxten är där.”

Vilken typ av bolag och trender letar ni efter?

”Historiskt har vi genom det fria mandatet haft flexibilitet att ställa om portföljen efter vilka investeringstrender som drivit marknaden under olika perioder. Från millennieskiftet fram till 2010 var en stor del av fonden investerad i BRIC-länderna och råvaror som var en tydlig investeringstrend. Flera råvaror flerdubblades i pris och många tillväxtmarknadsvalutor hade en stark period, vilket gjorde det gynnsamt och gav en bra avkastning. Under perioden 2010 till 2020 skiftade fonden gradvis fokus till USA och digitaliseringstemat. Iphone kom, och digitaliseringen har accelererat och varit en stark drivkraft och attraktivt att investera efter. Vi vill investera där världen utvecklas. Frågan är vad som kommer, men vi tror fortfarande att digitaliseringstemat har mer att ge. Och vi tror att digitaliseringen kommer att fortsätta att öka.”

”Största sektor i fonden är teknikbolag som väger 36 procent, vilket är en tydlig övervikt mot index. Men tekniksektorn innehåller många olika typer av bolag och vi har en lutning mot mjukvarubolag. Fonden har inga investeringar inom energi, fastighet, råvaror och allmännyttiga bolag som det ser ut idag. Men det kan förändras över tid då vi har så fritt investeringsmandat. Fonden har också en övervikt i stora bolag och USA-bolag. USA utgör runt 70 procent av den geografiska fördelningen i fonden men det beror på att många portföljinnehav är listade där. Bryter vi istället ner geografiskt baserat på omsättning så kommer hälften från USA, exempelvis har amerikanska Mastercard bara en tredjedel av omsättningen i USA. Europa står i runda slängar för 25 procent och övriga världen lika mycket. Det tycker vi är en rimlig fördelning i fonden.”

Knut Gezelius

Vad krävs för att höra till de runt 30 bolagen ni investerar i?

”Investeringsprocessen består av att främst leta efter bolag som gärna är marknadsledare på en marknad som har en bra organisk underliggande tillväxt. Bolaget ska besitta komparativa fördelar, ett stabilt och växande kassaflöde med en stark balansräkning. Vi ser inte en stark balansräkning endast som ett defensivt attribut, utan den kan även användas offensivt för uppköp. Dessutom föredrar vi om bolaget återinvesterar kassaflödet i sin verksamhet för att den ska fortsätta växa i stället för att vi får utdelningar från bolaget.

”En annan viktig faktor för att vi ska investera i bolaget är att ledningen har stor kännedom om marknaden de är verksamma på, och att de är pålitliga och levererar det de säger de ska leverera. De får gärna vara grundare eller ha ett betydande ägande av aktier i bolaget, då sitter de i samma båt som oss investerare och därmed i förlängningen fondens kunder. Självklart ska bolaget vara attraktivt värderat med en tydlig potential. Det viktigaste nyckeltalet vi ser på är fritt kassaflöde.”

”Under första halvåret har vi inte köpt in något nytt bolag. De senaste inköpen under fjolåret var den franska lyxvaruproducenten Hermés, amerikanska mjukvarubolaget Intuit och kanadensiska järnvägsoperatören Canadian Pacific.. Nu ser vi över om vi ska plocka in några nya innehav.”

Hur tänker du kring viktfördelningen av fondens innehav?

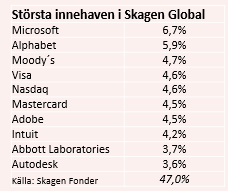

”Fonden är koncentrerad, med runt 30 innehav blir genomsnittsvikten drygt 3,3 procent. De största innehaven får väga runt 6 procent och de minsta väger vanligtvis drygt en procent. Microsoft och Alphabet är fondens största innehav. De bolagen som får högst vikt tror vi har bäst förutsättningar att ge en hög avkastning i förhållande till risknivån. De tio största innehaven väger runt 47 procent. Långsiktigheten i portföljen är tydlig och vi har exempelvis ägt Samsung i över 22 år. Samsung-aktien har gått upp och ner över tid, men levererat runt 20 000 procent till fonden. Microsoft har vi haft i fonden sedan 2010 och Alphabet sedan 2012. Våra finansiella modeller har en 10-årshorisont.”

Vilka är årets bästa bidragsgivare till fondens avkastning?

”Under året har vi varit fullinvesterade och haft en väldigt liten kassa på under en procent. ASML, Alphabet, Nasdaq och danska DSV hör till årets bästa bidragsgivare.”

Hur tycker du att man ska tänka som investerare i Skagen Global?

”Jag ser det som att Skagen Globalfond är en stabil grund och bas i ett långsiktigt fondsparande. Sedan starten har fonden levererat en betydande överavkastning. Det är en fond som gör dig rikare, sakta men säkert”, säger Knut Gezelius.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")