.png)

Omsättningen under andra kvartalet var 1 procent bättre än analytikerna förutspått, rörelsemarginalen på 9,6 procent var helt i linje och nettovinsten kom in 2 procent över förväntan. Ändå störtdök Nobias aktiekurs efter rapporten i måndags.

Att det var en sur börsdag där corona- och tillväxtoron stack fram sitt nylle igen gjorde sitt till, men framför allt var det pressen från högre priser på insatsvaror som aktiemarknaden tog fasta på.

”Den globala ökningen i efterfrågan på material har lett till kraftiga prisökningar på direktmaterial även i vår bransch. Som en konsekvens har vi justerat vår prissättning redan under detta kvartal och förväntar oss ytterligare ökningar under andra halvåret”, beskrev Nobia-chefen Jon Sintorn situationen i rapportens vd-ord.

Det 12-procentiga kursraset på måndagen följdes upp av en ytterligare nedgång på tisdagen med drygt 4 procent. Därmed har nästan hela årets uppgång raderats ut på bara två dagar.

En väl kraftig reaktion i våra ögon, även om osäkerheten kring andra halvårets lönsamhet tveklöst har ökat. De högre priserna på komponenter och material som behövs för att bygga ett kök kommer att ha en hämmande effekt på tredje och fjärde kvartalets marginaler men ska man lita på Nobias egen bedömning så kommer bolaget att med 3-4 månaders fördröjning kunna kompensera med egna prishöjningar. Från första kvartalet nästa år skulle då stormen ha blåst över, givet den prisbild som gäller idag.

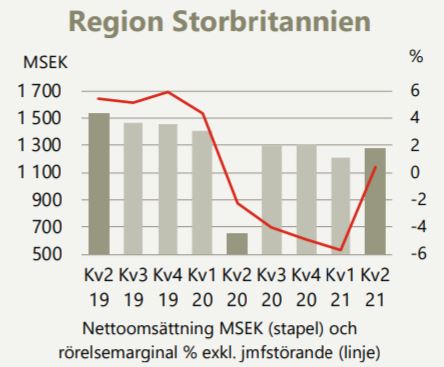

Utöver materialprisernas effekt är en annan nyckel för att Nobia ska kunna uppvärderas att Storbritannien fortsätter förbättras. Landet utgör omkring 37 procent av omsättningen och en märkeshändelse under kvartalet var att bolaget den 12 april kunde öppna butikerna i Storbritannien igen. Något som innebar att alla Nobias butiker och produktionsanläggningar var i full drift igen.

Det tar dock lite tid att få hjulen att snurra igen och att fylla upp orderboken. Även om tillväxten i procent är hög, 97 procent organisk uppgång under kvartalet, så ligger Storbritannien fortfarande 15 procent under nivån från samma period 2019. Som en jämförelse har både Norden och Centraleuropa passerat efterfrågenivån från 2019 med god marginal.

Nobia väntar sig en normalisering av den brittiska konsumentförsäljningen under tredje kvartalet, medan det kan bli lite segare att hämta igen tappet inom exempelvis allmännyttiga bostäder.

Medan Norden och Centraleuropa nu ligger på fina rörelsemarginaler om 16 respektive 12 procent under andra kvartalet har Storbritannien med sina 2 procent en bra bit kvar att vandra. Häri ligger också mycket av potentialen för den samlade vinsttillväxten som ska komma de närmaste åren.

Analytikerkåren räknar med att Nobia totalt ökar intäkterna med 11 procent i år och att tillväxten sedan växlar ner till 5 procent 2022. Rörelsemarginalen spås hamna strax under 9 procent i år, men osäkerheten har som nämnts ökat till följd av materialprisfrågan, medan man nästa år ser framför sig drygt 10 procents rörelsemarginal.

Även om man tar höjd för att årets andra hälft, i synnerhet tredje kvartalet, kan pressas av att Nobia inte hinner höja priserna i takt med kostnadsökningarna så är värderingen påtagligt låg. P/e-talet ligger efter kursfallet strax under 13 i år och 2022 och 2023 ligger det på 10 respektive 9.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 12741 | 14131 | 14894 | 15357 |

| Rörelsemarginal % | 5,4 | 8,7 | 10,3 | 11,0 |

| Vinst/aktie, sek | 2,6 | 5,3 | 6,8 | 7,2 |

| Utdelning/aktie, sek | 2,0 | 2,8 | 3,5 | 3,6 |

| Källa: Factset |

Stark balansräkning, en direktavkastning som bör landa kring 4 procent nästa år och fortsatt bra underliggande marknad, där intresset för att investera i hemmet är stort, är faktorer som talar för Nobia-aktien.

Att bolaget under en period kläms mellan högre priser på material och egna prishöjningar är negativt, men inte så negativt som kursfallet indikerar. Vi är fortsatt positiva till Nobia och tror att den som utnyttjar oron för ett köp på de här nivåerna sannolikt gör en bra affär på 6-12 månaders sikt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Köp | 69,00 | - |

")

")