.png)

I takt med lägre tillväxtförväntningar har även inflationsförväntningarna sjunkit dramatiskt den senaste månaden. Trots det är investerarna fortsatt positiva till aktier samtidigt som man fortsätter undervikta obligationer. Det visar Bank of America Securities senaste förvaltarenkät, som omfattar hundratals globala storinvesterare och genomfördes den 2 till 8 juli.

Inflationsförväntningarna fortsatte att sjunka betydligt den senaste månaden efter toppnoteringen i månadsenkäten för april. Då räknade över 90 procent av de tillfrågade med en betydligt högre inflation det kommande året. En siffra som nu har sjunkit till bara 22 procent. 70 procent av de tillfrågade förvaltarna tror att inflationen bara är tillfällig och att den kommer att sjunka på sikt. Det är precis det budskapet som den amerikanska centralbanken signalerar.

En majoritet av investerarna räknar fortfarande med att signaler om kommande åtstramning från den amerikanska centralbanken kommer under augusti och september.

Det infaller två tillfällen till detta under den perioden. Först ut är den stora ekonomiska konferensen Jackson Hole i slutet på augusti. Där träffas gräddan av centralbankschefer, finansministrar och akademiker från hela världen. Nästa heta möte som investerarna ser som ett möjligt kommunikationstillfälle är Federal Reserves policyräntemöte i september.

Med minskade inflationsförväntningar räknar nu marknadens aktörer med att den första räntehöjningen sker i januari 2023. Tidigare var förväntningarna på den första höjningen i november 2022.

Förväntningarna om USA:s stora infrastrukturpaket har skruvats ner. Nu antas det hamna runt 1 400 miljarder dollar mot månaden före då det var på 1 700 miljarder dollar, när det passerar den amerikanska kongressen.

Under månaden steg förvaltarnas kassor från 3,9 procent till 4,1 procent. Trots lägre förväntningar på den globala tillväxten, lägre bolagsvinster samt större kassa, så är det fortfarande en positiv syn på aktier. Investerarna överviktar fortfarande aktier och underviktar obligationer. Och 13 procent av de tillfrågade säger att de tar högre risk än normalt. Men risktrenden har varit sjunkande sedan en rekordnotering för risktagandet nåddes i februari.

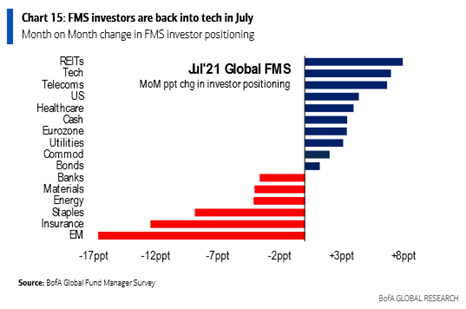

Den senaste månadens kapitalflöden har inte visat någon större dramatik. Det som sticker ut är att investerarna har hittat tillbaka till teknikaktier och fortsatt att sälja av tillväxtmarknadsaktier.

Övervikten för teknikaktierna fortsatte att stiga och nu är det återigen den mest överviktade sektorn, i juni intog den fjärdeplatsen. I juni hade banksektorn den största övervikten, men investerarna har nettosålt bankaktier under månaden. Samtidigt har fastighetssektorn blivit allt hetare och investerarna har köpt allt mer. Det har gjort att fastigheter nu är en överviktad sektor, vilket är första gången sedan mars 2020.

Trots att vissa råvarupriser har backat under en period har nu investerarna ökat sina råvaruinvesteringar. Och övervikten är nu den högsta någonsin. Även industrisektorn är het, en fjärdedel av investerarna är överviktade här. Värt att notera är att flera cykliska sektorer som råvaror, energi och banker väger betydligt mindre i de globala aktieindexen idag än tidigare.

Intresset för hälsovårdsaktier har ökat under månaden. Energisektorn och dagligvaror är två förlorarsektorer.

Investerarna föredrar fortsatt Eurozonen-aktier som såg ett ökat inflöde under månaden. Andelen investerare som överviktar regionen är nu den högsta sedan januari 2018.

Den senaste månaden har intresset minskat betydlig för tillväxtmarknadsaktier och japanska aktier. Det minskade japanska intresset har sannolikt att göra med investerarnas minskade intresse för cykliska bolag.

Det minskade intresset för tillväxtmarknaderna har en koppling till den kinesiska regleringsjakten på kinesiska internet och teknikbolag. En regleringsjakt som eskalerat under månaden när den kinesiska internetmyndigheten CAC stoppade nedladdningar av nynoterade Didi Globals mobilapp.

Investerarnas syn på värdeaktier och cykliska aktier har sjunkit betydligt under månaden. Men en majoritet tror fortfarande att de kommer ha en högre avkastning än tillväxtaktier.

En intressant förändring den senaste månaden är ett nyvaknat intresse för småbolagsaktier. Allt fler investerare tror nu att småbolag har mer att ge än storbolagen.

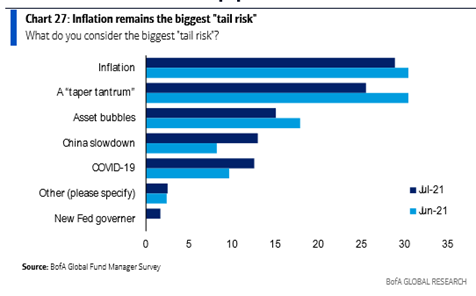

På risksidan är det största hotet mot en fortsatt börsuppgång att inflationen skapar problem trots att synen på inflationen fortsätter att sjunka. En oro för panik på obligationsmarknaden likt 2013 när Federal Reserve började avsluta de kvantitativa lättnaderna, återfinns på andra plats men har sjunkit från juni.

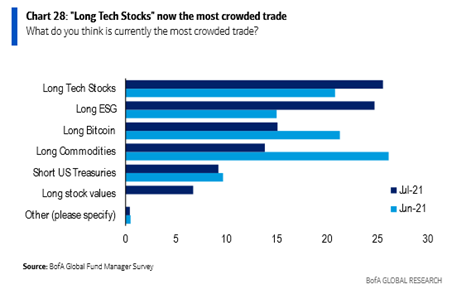

Teknikaktier har återtagit översta platsen på listan över den populäraste handelstrenden eller ”Crowded Trade”, vilket innebär att många investerare gör samma typ av aktieaffär och det kan sannolikt bli trångt när investerarna vill sälja tekniaktier.

I förra månadens enkät var råvaror högst placerad, men de har nu sjunkit till en fjärdeplats. På andra plats hittar vi ESG-bolag som hade en stor ökning.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")

")