.png)

Ifjol försvann ännu en IT-konsult från börsen när HiQ blev uppköpt av Triton. Och i veckan gjorde två andra långvägare i den svenska konsultsvängen gemensam sak när börsnoterade Knowit köpte Cybercom, som blev utköpt från börsen 2015. Färre men större är modellen som gäller för konsulterna och i Norden har marknadsettan Tieto Evry varit både en pionjär och en pådrivande kraft i konsolideringen.

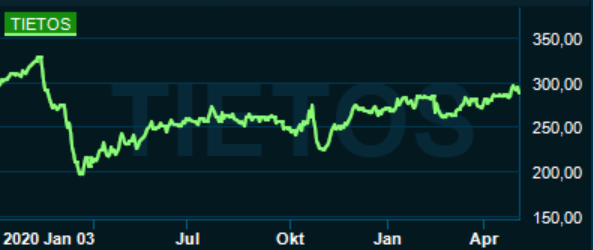

Med rötter från 1968 i Finland har Tieto varit med på marknaden ända sedan persondatorns intåg på arbetsplatserna och dagens koncern är ett resultat av mängder med förvärv. De mest transformerande affärerna är samgåendet med jämnstora svenska Enator 1999 och den stora sammanslagningen med norska Evry som skedde i slutet av 2019. En affär som ledde till aktien går att handla på såväl börsen i Oslo som i Stockholm och Helsingfors.

Med Evry ombord tog Tieto ett rejält hopp upp i storlek och ökade ifjol årsomsättningen till 2,8 miljarder euro. Stora engångsposter till följd av samgåendet och en ändrad modell för bolagets partnerskap med IBM tryckte ned vinsten i fjol men den justerade rörelsemarginalen på 12,7 procent får ändå klart godkänt betyg i en kortsiktigt tuff miljö.

Långsiktigt är miljön desto gynnsammare. Digitaliseringen i samhället genomsyrar alla organisationer och behovet av att få hjälp med IT-infrastruktur, nya molnbaserade tjänster, cybersäkerhet och dataanalys är en stark drivkraft för fortsatt branschtillväxt. Pandemin har accelererat behoven och Tieto Evrys bedömning är att utvecklingen tagit ett 3-årskliv till följd av farsoten.

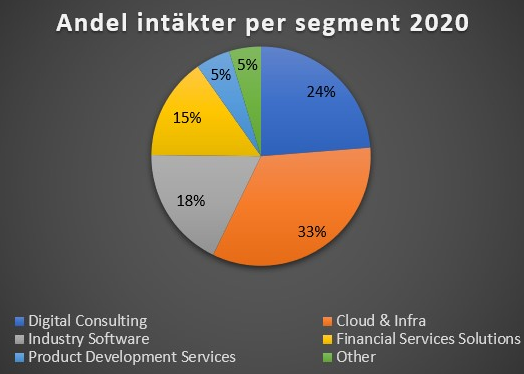

I synnerhet områden som molntjänster, dataanalys och automation väntas växa snabbt kommande år enligt bolaget, medan traditionella stora IT-infrastrukturtjänster krymper. Tieto Evry fokuserar främst på nordiska företag och offentlig sektor och på tjänster som kan hjälpa kunderna att accelerera sina digitala planer inom sex olika segment: Digital Consulting, Cloud & Infra, Industry Software, Financial Services Solutions, Product Development Services samt Other.

En viktig del av logiken i samgåendet med Evry var att krama ur synergivinster som kommer med storleken. I rapporten för första kvartalet hade man nått 82 miljoner euro i årstakt på synergierna, som totalt har uppskattats till 100 miljoner euro till 2022. Som en referens har rörelsevinsten i Tieto före sammanslagningen legat kring 150-160 miljoner euro om året så synergierna är inte småsmulor utan en rejäl boost för vinstnivån.

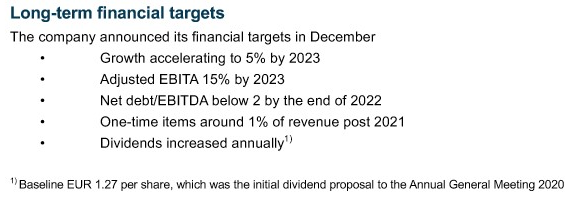

I december, i samband med bolagets kapitalmarknadsdag, presenterades koncernens nya långsiktiga finansiella mål som bland annat innehöll en ambition om att växa med 5 procent från 2023. En justerad rörelsemarginal på 15 procent samma år och årliga ökningar av utdelningen var två andra målsättningar som presenterades.

Givet teknik- och digitaliseringsboomen i världen är det ganska blygsamma tillväxttal som sipprar ned till ett konsultbolag med så bred bas som Tieto Evry har. Några procents tillväxt i kombination med successiva förbättringar av marginalen ger ändå en hygglig vinsttillväxt de kommande åren.

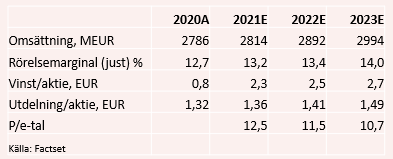

Guidningen för 2021 från bolaget är en organisk tillväxt mellan -1 procent och plus 2 procent samt en justerad rörelsemarginal mellan 13 och 14 procent. Analytikerna tror på en svag 1-procentig tillväxt i år och sedan omkring 3 procent 2022 och 2023. Tack vare marginalförbättringar och krympande skuldsättning blir ändå tillväxttakten i vinsten per aktie omkring 8 procent om året under den kommande treårsperioden.

Det är inte precis sprudlande siffror för ett bolag som befinner sig mitt i en enorm digital omställning men så värderas bolaget inte heller som en tech-raket. P/e-talet i år ligger på 12,5 och sjunker till 11,5 nästa år. Ev/ebit-multipeln ligger strax under det och både i relation till Knowit, som har betydligt högre tillväxtambitioner, och i jämförelse med internationella branschkollegor är värderingen låg.

Som konsult är verksamheten av naturen relativt kapitalsnål och målet om att kunna höja utdelningen varje år ser vi i praktiken som ett löfte man som aktieägare ska kunna lita på. Det innebär 4,6 procent i direktavkastning i år och utsikter för en långsam ökning år efter år i förhållande till nuvarande aktiekurs.

Tieto Evrys bredd och låga värdering gör att man inte behöver vara jätteorolig för att enskilda kunder, perioder av svagare marknad eller felsatsningar ska sänka bygget. Samtidigt gör den diversifierade profilen att det är lite svårt att bli upphetsad över tillväxtpotentialen.

Bolaget är kort sagt en stabil och småtråkig, men pålitlig, utdelare i en sektor där kundefterfrågan kommer vara stor under överskådlig tid. Det är en roll som har sin plats i en balanserad aktieportfölj och letar du efter att besätta just den rollen så är Tieto Evry ett bra köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| TietoEVRY Oyj | Köp | 288,60 | - |

")

")