.png)

Orderstocken är rekordhög och steg med 20 procent jämfört med motsvarande kvartal förra året. Och det är en stark efterfrågan på de allra mest lönsamma modellerna SF90 Stradale och Ferrari Monza P1 och P2.

SF90 Stradale

Omsättningen för det första kvartalet landade på 1 011 miljoner euro, vilket är 8,5 procent högre än motsvarande kvartal i fjol. Det är även högre än 2019 då omsättningen var 940 miljoner dollar. Nu drabbades inte Ferrari nämnvärt av coronapandemin under fjolårets första kvartal. Det innebär att det är riktigt bra omsättningstillväxt.

Ferrari drabbades desto hårdare under fjolårets andra kvartal då de hade en sju veckor lång fabriksstängning.

Totalt skeppade Ferrari i väg 2 771 bilar under första kvartalet, vilket bara var en ökning med 33 bilar motsvarande en procents ökning. Det som är intressant är produktmixen - man har sålt mer av de dyrare modellerna som tillsammans med årets prishöjning ligger bakom omsättningstillväxten.

Den största försäljningsökningen stod Kina, Hongkong och Taiwan för på hela 424 procent, men då är jämförelsetalen dopade och var extremt nedtryckta på grund av skatteändringar. Försäljningar i Amerika steg 1 procent som är Ferraris näst största marknad efter Europa och Mellanöstern samt Afrika (EMEA). I EMEA backade försäljningen 4 procent. Det största tappet var i det som heter APAC och är resterande Asien och Australien på hela 17 procent.

Justerad Ebitda nådde ny rekordnivå på 378 miljoner euro, vilket motsvarar en ökning med 19 procent mot fjolåret.

Den förbättrade produktmixen som ligger bakom delar av omsättningstillväxten slår också längre ner i resultaträkningen då de bilarna även har en högre marginal. Det ser man tydligt på justerade Ebitda-marginalen som steg från 34,0 procent till 37,2 procent.

Det justerade rörelseresultatet (EBIT) landade på 266 miljoner euro mot fjolårets 220 miljoner euro. Det motsvarar en tillväxt på 21 procent. Även här var resultatet bättre än 2019 då det landade på 232 miljoner euro. Den justerad rörelsemarginalen (EBIT) steg till rekordhöga 26,3 procent under kvartalet efter en ökning med 2,7 procentenheter.

Nettovinsten för årets första kvartal landade på 206 miljoner euro, vilket motsvarar en ökning med 24 procent. Väntat av marknaden var en nettovinst på 195 miljoner euro. Första kvartalets nettoresultat är även 14 procent högre än 2019 års nettoresultat.

Bolagsledningen bekräftar att guidningen för helåret 2021 hamnar i det över delen av det kommunicerade intervallet, beroende på en gynnsam produktmix. Samtidigt flaggar ledningen för att man skjuter fram 2022 års vinstmål på en omsättning på 5 miljarder euro till 2023.

Monza P2

Man säger att resultatet 2022 blir högre än 2021. Anledningen anges coronastoppet i fabriken under fjolåret. Då genomförde de vissa förändringar i den lagda investeringsplanen. Det är något som skapar en viss försening av vissa leveranser och lansering av nya modell, vilket påverkar resultatet först under 2022.

Investerarna gillade inte budskapet om 2022 års mål och ledningen hade svårt vid presskonferensen att precisera vad som är försenat och var problemet ligger under 2022. Samtidigt håller man fast vid målet 2023.

Bolagsledningen bekräftade för första gången att den första rena elbils-Ferrarin kommer att lanseras under 2025, vilket är tidigare än spekulerat. Bolaget konfirmerade att den första SUV:en Purusuange kommer att presenteras under nästa år, men de gav ingen tidpunkt när under året. Man kan tänkta sig att det blir i slutet av nästa år och att det interna målet för lanseringen var betydligt tidigare och en av anledningen till att man tar bort resultatmålet för 2022 och skjuter på det.

Totalt kommer Ferrari att lansera 15 nya modellerna fram till slutet på 2023, varav 5 nya modeller i år. Årets första modell visades den 5 maj Ferrari 812 Competitzione med en V12 motor såg då dagens ljus. Bilen är en så kallad specialmodell som tillverkas i en begränsad upplaga – bilen är redan utsåld.

Ferrari är synonymt med innovation. De har ett ökat utvecklingsfokus och bygger vidare på hybridmodeller och elektrifiering av sportbilarna. Det som är intressant är att det finns synergier med motorsportsatsningen inom Formula 1 och de vanliga Ferraribilarna.

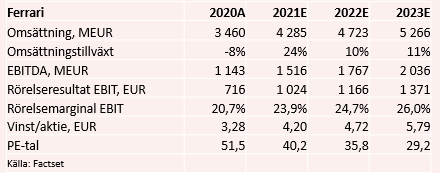

Vinstestimaten är marginellt förändrade efter bolagslednings budskap. Analytikerna räknar med fortsatt stark tillväxt för omsättningen på 24 procent under 2021. Och att rörelsemarginalen fortsätter att förbättras när omsättningen växer. Det indikerar en rörelsemarginal på 23,9 procent jämfört med fjolårets 20,7 procent.

Omsättningen förväntas fortsätt växa med 10 procent under 2022 till 4 723 miljoner euro. Det skulle ge en vinst per aktie på 4,72 euro. Rörelsemarginalen spås fortsätta förbättras till 24,7 procent 2022.

Ferrari har ökat sina resultat kraftigt under de senaste åren på grund av flera faktorer som förväntas fortsätta, inklusive en gradvis ökning av volymen och bättre produktmix. Vi tror att Ferraris första SUV kan bli en stor framgång som det precis varit för den tyska sportbilstillverkaren Porsche.

Den genomsnittliga omsättningstillväxten fram till 2023 är på 15 procent. Och den starka tillväxten får värderingen i form av P/e-talet att sjunka från dagens 51 till 29 år 2023. Det är högre än de flesta biltillverkare förutom Tesla. Men när det gäller värdering anser vi Ferrari är ett lyxvaruföretag, inte en biltillverkare.

Det är dock ett lyxvaruföretag med kapitalintensiteten som en biltillverkare, men en rörelsemarginal i världsklass. Som sådan värderar vi Ferrari med premie för europeiska lyxvaror. Lägg till att Ferrari är ett av världens starkaste och mest svårkopierade varumärken.

Ferraris kundgrupp är rika människor och oftast har de flera än en Ferrari i garaget. Den globala tillväxten för rika människor växer snabbare än globalt BNP vilket borgar för en stigande efterfrågan.

Vi tycker att bolaget är extremt välskött och ledningen har under den relativt korta börshistoriken varit konservativa i sina prognoser. Något som gör att vi tror att ledningen kommer att ge mer information om förseningarna under 2022 och även höja vinstprognosen för 2023.

Vi tycker att Ferrari tillsammans med LVMH är de bästa lyxproduktproducenterna för den som vill ha en långsiktig exponering mot det växande lyxsegment. Vi ser nedgången som ett bra köpläge för den långsiktige.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ferrari N.V | Köp | 200,35 | - |

")

")