.png)

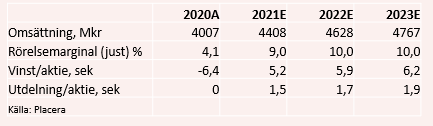

Ljus i tunneln, var vår slutsats efter Haldex bokslut i februari. Men att marginalen redan i första kvartalet skulle lysa upp tillvaron så starkt hade vi inte vågat hoppas på. Rapporten för det första kvartalet visade att det justerade rörelseresultatet nästan trefaldigades till 115 miljoner kronor. Det motsvarar en rörelsemarginal på 10,6 procent, nivåer som Haldex inte visat upp på tio år.

Någon draghjälp från intäktssidan handlar det egentligen inte om. Nettoomsättningen på knappt 1,1 miljarder kronor i kvartalet är i princip oförändrad i organiska termer medan dollarns försvagning bidrog till att sänka den rapporterade omsättningen som landade på en nedgång med 8 procent. Det som istället ligger bakom vinstklivet är dels bättre bruttomarginaler och dels tuffa besparingar på rörelsekostnaderna som nu biter ordentligt.

Totalt ska de olika besparingsprogram som Haldex har sjösatt mynna ut i årliga besparingar på 300 miljoner kronor vilket ger stort marginalutslag på de drygt 4 miljarder kronor som årsomsättningen nu ligger på. I samband med rapporten uppdateras också lönsamhetsmålet från att tidigare ha siktat på 10 procent i justerad rörelsemarginal 2022, exklusive investeringar i ny teknik, till att man uthålligt vill ligga över 10 procent.

Måhända låter det försiktigt med tanke på utfallet i första kvartalet men Haldex slutmarknader, lastbilar och tunga släp, är cykliska och det ger över tid stora svängningar att hantera även för Haldex som har en stor eftermarknadsexponering. Lite drygt hälften av försäljningen går till eftermarknaden. Dessutom kommer de stigande priserna på stål och störningar i leveranskedjan till följd av komponentbrist att bli en utmaning kommande kvartal, vilket bolaget flaggar för i rapporten.

.jpg)

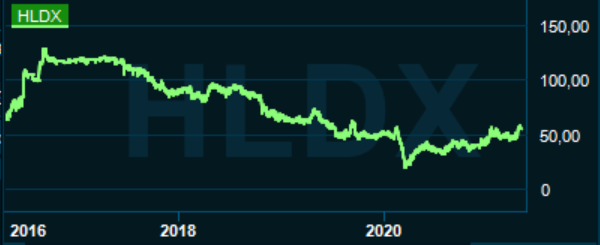

De senaste åren har varit minst sagt händelserika för Haldex, med en uppslitande budstrid och många byten i ledningen och i styrelserummet. Våren 2021 har fortsatt bjuda på ett intressant nyhetsflöde där några saker är värda att nämna.

Nytt vd-byte: KTH-professorn Helene Svahn, som redan satt i styrelsen, tog sommaren 2019 över som vd efter Åke Bengtsson som då hade varit högsta chef i omkring två år. Nu är det dags för ett vaktombyte igen när Helene Svahn lämnar över ett mer trimmat bolag till fransmannen Jean-Luc Desire vid halvårsskiftet. En ny fas och med det behov av en annan industriell profil, lyder motiveringen från styrelsen och exakt vad det innebär klarnar förhoppningsvis under hösten.

Nytt ordförandebyte: Även på ordförandeposten sker ett nytt byte. Förra sommaren kopplade Stefan Charettes bolag Athanase, tillsammans med ett flertal pensionsfonder, greppet om bolaget och han valdes själv till ordförande. På årets stämma kliver han ned till förmån för Håkan Karlsson som har en lång karriär i Volvokoncernen. Erfarenheten från kundsidan och deras kravbild är ett stort plus.

Ägarsitsen är dock inte optimal eftersom Knorr-Bremse, en av friarna i budgivningen och tillika en konkurrent, fortfarande är den enskilt största ägaren med 9 procent av aktierna.

Samriskbolag i Kina: Några dagar före kvartalsrapporten aviserade Haldex ett joint venture med kinesiska FAST Group för produktion och försäljning av skivbromsar i Kina. Målet är att rulla ut Haldex skivbroms ModulT för lastbilar och bussar med hjälp av FAST Groups starka marknadsposition i landet. Inga siffror presenteras men marknaden väntas växa kraftigt till följd av hårdare lagkrav och Helene Svahn beskriver samarbetet som en potentiell game-changer. Haldex har stor exponering mot Europa och Nordamerika så en framgång i Kina som ger bättre geografisk balans hade varit välkommet.

Vad gäller efterfrågan på befintliga produkter och marknader ser det ljust ut för de kommande åren. En bred ekonomisk återhämtning efter pandemin driver på behovet av transporter och gör att försäljningen av lastbilar och släpvagnar drar iväg och nu sväller orderstockarna hos Haldex kunder i Europa och Amerika. En gradvis uppgång i år som fortsätter in i 2022 ligger i korten enligt branschbedömningarna.

.jpg)

Vi skissar på ett scenario där Haldex i år ökar omsättningen med 10 procent och når 9 procents justerad rörelsemarginal. Lyckas man parera prishöjningar och kunder som stoppar produktionen tillfälligt, samtidigt som efterfrågan lyfter, så kanske man kan nå tvåsiffrigt även på marginalen i år men vi tar inte ut det i förskott.

P/e-talet för 2021 landar strax under 11 och faller till drygt 9 nästa år, där vi räknar hem ett infriat marginalmål och en försiktig tillväxt. Eventuella kinesiska succéer med skivbromsarna ligger längre fram i tiden och får ses som en bonus.

Osäkerheten kring det kommande vd-skiftet och Knorr-Bremses ägande till trots så tycker vi att aktien borde värderas upp ytterligare. Marginalrycket i första kvartalet ger trovärdighet till målet om att etablera sig över 10 procent och bra slutefterfrågan bäddar för fin tillväxt den närmaste tiden.

Vi är fortsatt positiva till Haldex aktie.

")

")