.png)

På tisdag klockan 11.30 var tanken att Sandvik skulle klippa bandet till invigningen av de svenska verkstadsjättarnas rapportperiod för första kvartalet. Men ABB-chefen Björn Rosengren, som lämnade just Sandvik för ett drygt år sedan, smet före i kön med sin omvända vinstvarning på torsdagen.

En stark avslutning på första kvartalet där efterfrågan på de mer kortcykliska affärerna var drivande anges som förklaring av ABB, tillsammans med ett antagande om att kunderna byggt upp lager för att hantera komponentbrist och stigande råvarupriser.

Den preliminära bilden av första kvartalet omfattar även en intäktstillväxt på 7 procent i jämförbara tal och en underliggande rörelsemarginal på 13,5 procent, vilket är klart över jämförelseperiodens 10,2 procent. ABB höjer även bedömningen för helårets tillväxt till minst 5 procent, från de försiktiga 3-5 procent man tidigare angett.

Att ABB lyfter fram utvecklingen för kortcykliska produkter skruvar upp förväntningarna på SKF men kanske framför allt på Sandviks mest konjunkturkänsliga delar där bolagets verktygsdivisioner i det närmaste är en realtidsindikator på industriproduktionen. Tillsammans med den stora gruvutrustningsverksamheten som är nära kopplad till metallefterfrågan samt specialstålsområdet som är tungt viktat mot olja och gas bjuder Sandviks rapport på ett smörgåsbord av industrisignaler som kan ge ytterligare svallvågor i hela sektorn nästa vecka.

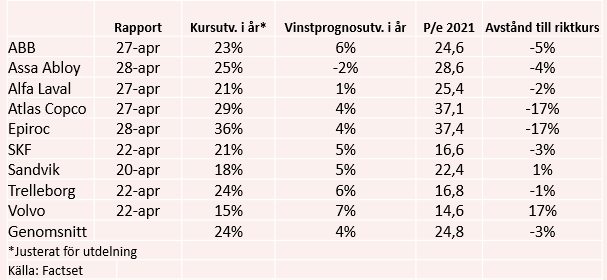

Och det är en sektor som har omfamnats med besked på börsen i år i takt med att vaccinoptimismen tilltagit och bolagen visat prov på stor kostnadsflexibilitet. I genomsnitt har de nio verkstadsaktierna i vår genomgång stigit med 24 procent på börsen i år justerat för de utdelningar som hunnit verkställas.

Samtidigt har analytikerna skruvat upp sina förväntningar på årets vinster per aktie, men inte tillnärmelsevis lika mycket som aktiekurserna har stigit. I snitt handlar det om prognoslyft på 4 procent, med Assa Abloy som ett negativt undantag efter en lite svagare bokslutsrapport än väntat. Det innebär att värderingsmultiplarna stuckit iväg och nu handlas sektorn i snitt till ett p/e-tal på nästan 25 i år och 22 nästa år.

Volvo är tillsammans med SKF och Trelleborg de enda bolagen som fortfarande har ett p/e-tal under 20 räknat på årets förväntade vinst.

.jpg)

Den starka utvecklingen innebär också att analytikernas riktkurser i de flesta fallen har passerats. Det är i praktiken bara i Volvos aktie som snittanalytikern ser någon större potential just nu, medan Sandvik och Trelleborg bedöms vara rättvist värderade samtidigt som både Atlas Copco och Epiroc har skenat iväg för långt om analyshusens riktkurser är ett rättesnöre.

Det är kort sagt en stor bevisbörda som aktiemarknaden har lagt på bolagen och vi ser ett antal nyckelfrågor som man bör hålla koll på när verkstadsrapporterna släpps.

Komponentbristen: Volvo har varit tydligast med effekterna och formellt meddelat att bristen på halvledare och andra komponenter beräknas leda till mellan två och fyra veckors stopp i lastbilstillverkningen under andra kvartalet. Samtidigt har flera stora globala personbilstillverkare bromsat sin produktion i omgångar. Volvos produktionskedja är troligen mest exponerad i den svenska verkstadsklubben men att de skulle vara ensamma om direkta eller indirekta effekter från komponentbristen är osannolikt. Frågan är inte om utan vilka andra bolag som också flaggar för störningar i sin produktion.

En joker i sammanhanget är Atlas Copco. Även om de kortsiktigt kan drabbas av komponentbrist är bolagets område vakuumteknik, som utgör en fjärdedel av koncernens omsättning, en stor vinnare på de massiva kapacitetsinvesteringar som halvledarindustrin nu behöver göra.

En andra komponentjoker är den som ABB spelade ut i sin omvända varning. Kunder som hamstrar produkter kan ge överraskande positiva effekter på kort sikt, som senare slår tillbaka när situationen normaliserats.

Inköpskostnaderna: De flesta insatsvaror, däribland stål och metaller, har dragit iväg i pris och en ansträngd transportkedja med högre fraktrater höjer inköpskostnaderna ytterligare. Ju högre upp i näringskedjan man befinner sig desto lättare att skjuta den typen av kostnadsökningar vidare till kunderna, men det går ändå inte över en natt. Snabba prisrörelser är jobbigare att hantera än nivåerna i sig och därför kan även finverkstan ha behövt svälja en del kostnadsökningar tillfälligt.

Valutorna: En svag krona gynnar generellt verkstadsbolagen och under första kvartalet i fjol var det en fröjd för finanscheferna att se intäkterna i både dollar och euro växlas över till en pressad krona. Nu är situationen omvänd med en dollar som gått från 10 kronor för ett år sedan till 8,50 medan euron har tappat från knappt 11 till strax över 10 kronor.

Valutasäkringar gör att resultateffekterna kortsiktigt kan vara svåra att förutse för en utomstående och det kan leda till överraskande avvikelser mellan prognoser och resultatutfall. Här bör man lyfta blicken och inte lägga för mycket energi på enskilda kvartal - verkstadsbjässarna har både tillverkning och intäkter väl spridda över världen så volymutveckling och förmåga att höja priser kommer att trumfa kortvariga valutaeffekter.

.jpg)

Kostnadskontrollen: När omfattningen av pandemin väl sjönk in i mars förra året agerade verkstadscheferna snabbt. Sparprogram aktiverades, mjuka projekt sattes på paus, personal permitterades och fokus låg på att upprätthålla leveranser till kunderna. Facit blev en imponerande kostnadsflexibilitet och ett starkt kassaflöde. Nu är efterfrågan på uppgång och det är dags att visa hur mycket av kostnadsneddragningarna som var tillfälliga och hur mycket som kommer tillbaka.

Detta är troligen den enskilt viktigaste frågan att söka svar på i rapporterna. De bolag som har kunnat använda krisen till att förändra arbetssätt, identifiera onödiga aktiviteter och uthålligt har höjt sin lönsamhet gör sig också förtjänta av en uthålligt högre värdering.

Första kvartalet är alltjämt ett pandemikvartal där många tjänstemän jobbar hemifrån och möjligheten att resa är begränsad så det fulla svaret får vi inte den här rapportperioden. Men när många bolag nu kör på högvarv utan permitteringar samtidigt som effekter från förra vårens sparprogram ska kicka in så bör bilden åtminstone klarna.

Efterfrågeutsikterna: Utsikterna och orderingången är ofta den allra viktigaste faktorn i verkstadsrapporterna men den här gången kan utsikterna hamna lite i skugga. Allt annat än att bolagen ser ett högt tryck med stigande efterfrågan på kort sikt vore en skräll, inte minst efter ABB:s uttalande. Intressantast blir därför att se om nedtryckta kundsegment som olja och gas samt flygindustrin har vaknat till och kan ge understöd till börsens positiva syn på aktierna.

Sammantaget ser vi framför oss att verkstadsrapporterna kommer att bli solida. Dämpade jämförelsesiffror, en stegrande efterfrågan och kostnader som alltjämt hålls tillbaka av pandemiläget ska överglänsa komponentstrul och valutamotvind.

Om starka rapporter också kommer att belönas med frikostiga kursuppgångar är en annan femma. Redan innan ABB:s omvända varning hade det krävts att förhandstipsen uppnåddes eller helst överträffades för att försvara kursrallyt. Nu är det ingen tvekan, besvikelser kommer att straffas och de riktiga förväntningarna – det som brukar kallas whisper numbers – kommer att vara högre än vad de officiella konsensusprognoserna inför rapporterna visar.

")

")