.png)

.png)

Som vi kunnat bevittna i många aktiebolag under hösten så har efterfrågan återhämtat sig under det tredje kvartalet. I ett globalt perspektiv så skiljer det sig dock åt mellan regioner och länder.

Kina drabbades först av coronapandemin och har av naturliga skäl också blivit den del av världen där den ekonomiska aktiviteten återhämtar sig starkast. Detta sker samtidigt som restriktioner i ett flertal europeiska länder begränsar produktions- och logistikkapaciteten. Konsekvensen blir en tightare marknadsbalans där råvarupriserna ökar.

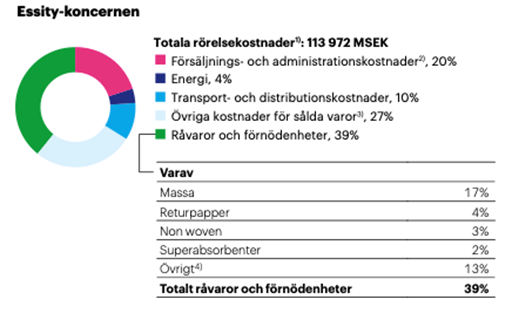

Massaproducenterna Södra och SCA har som exempel höjt sina massapriser från och med oktober och ett bolag som påverkas av detta är hygien- och hälsobolaget Essity. Under helåret 2019 var massa den största kostnadsposten inom råvaror och förnödenheter, och som uppgick till cirka 17 procent av koncernens totala rörelsekostnader om cirka 114 miljarder kronor.

1) Exklusive jämförelsestörande poster Källa: Essity, årsredovisning 2019

Enligt SCA påverkas utbudssidan också av att många planerade underhållsstopp under våren sköts till hösten och då vissa produktionsenheter nu står stilla så gör det att obalansen i marknaden förstärks.

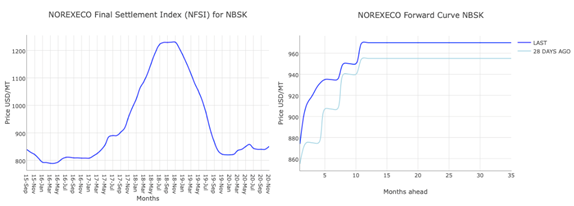

Södra beslutade därför nyligen, den 16:e december, att höja massapriserna (NBSK) ytterligare till 960 dollar per januari 2021. Mot den tidigare höjningen med 40 dollar per ton till 880 dollar per ton i oktober, så motsvarar det en prishöjning på drygt 9 procent vilket är en stor förändring på kort tid.

Men det är inte första gången som Essity möter en extern marknadspåverkan med stigande råvarupriser. Under 2018 steg massapriserna kraftigt på grund av bland annat ett starkt marknadsläge i Kina, men ledningen med vd Magnus Groth lyckades ändå parera denna förändring med kostnadsbesparingar som intern faktor.

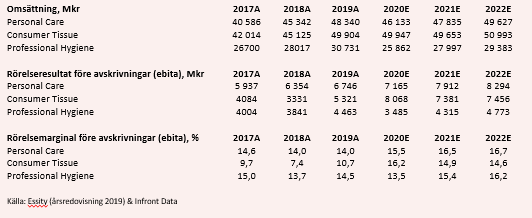

Rörelsemarginalen före avskrivningar (ebita) sjönk under 2018, som en historisk jämförelse, med endast 140 baspunkter till 10,9 procent (12,3). Det är framför allt pappersinriktade segmentet Consumer Tissue som drabbas av högre massapriser, och som ifjol stod för cirka 39 och 26 procent av koncernens totala intäkter respektive ebita-resultat.

Källa: NOREXECO (2020-12-16)

Än så länge har Essity gynnats av lägre råvarukostnader i år. I rapporten för det tredje kvartalet, som lämnades i slutet av oktober, så minskade omsättningen med 11,9 procent, varav organiskt 5,1 procent, till 28,7 miljarder kronor drivet främst av coronapandemin med nedstängningar.

Rörelsemarginalen har under det tredje kvartalet dock hållits uppe av bättre mix, lägre råvaru- och energikostnader samt kostnadsbesparingar vilket därmed utmynnade i en ebita-marginal om 14,4 procent (12,8). För de första tre kvartalen i sin helhet så är motsvarande siffra 14,6 procent (11,6).

Den viktigaste nyheten i rapporten, och som är av mer långsiktig karaktär, är ledningens uppreviderade avkastningsmål. Det tidigare målet om 15 procent i justerad avkastning för sysselsatt kapital (ROCE) har uppnåtts under de senaste 12 månaderna och det nya målet är en avkastning på över 17 procent till senast år 2025.

Med satsningar på digital transformering, samt ytterligare effektivisering av produktion, logistik och distribution så ska målet uppnås. Vi ser inte målet som omöjligt givet potentialen att öka automatiseringen i alla värdekedjor.

Blickar vi till segmentsutvecklingen så ser analytikerkåren att samtliga affärsområden bidrar till lönsamheten framöver. Bäst utveckling antas Personal Care och Professional Hygiene uppvisa. Här förväntas rörelsemarginalen förbättras till 16,7 respektive 16,2 procent till år 2022, vilket kan jämföras med 2019 års marginal på 14,0 och 14,5 procent. Här arbetar Essity mycket med innovation i produktutvecklingen vilket gör att man har större möjligheter att höja sina priser ut mot kund.

Consumer Tissue, där till exempel välkända varumärket Torky ingår, har under de senaste tre åren haft en något svagare lönsamhet än övriga segment. I år har dock omsättningen och lönsamheten stigit temporärt till följd av en ökad efterfråga i och med virusutbrottet.

Essity har i övrigt blivit inkluderad i Dow Jones europeiska hållbarhetsindex. Bolaget har fått höga betyg för miljö- och social rapportering, arbetet med leverantörer, varumärkesarbete, innovationer och klimatstrategi. Vi tror detta kan vara positivt för omsättningen i aktien likväl att det kan ge möjlighet till en mer fördelaktig upplåning.

Balansräkningen är också något att vara positiv kring. I dagsläget så uppgår nettoskulden i förhållande till rörelseresultatet före avskrivningar (ebitda) till 1,85 gånger (2,76). Det gör att ledningen har en viss flexibilitet tillgodo om kompletterande förvärv till produktportföljen skulle dyka upp på vägen.

Som exempel annonserade ledningen i början av december att Essity kommer att förvärva ytterligare aktier i det australienska hygienbolaget Asaleo där man idag är den största ägaren med ett innehav om 36,2 procent av aktierna.

De analytiker som täcker Essity-aktien har trots ökande massapriser inte sänkt sina riktkurser i samma utsträckning. Det tycker vi indikerar att man dels ser det som en temporär justering, dels att man har en tilltro till ledningens förmåga att anpassa sig i övrigt på kostnadssidan till marknadsförändringar. Ledningen lyckades ju som sagt med detta under 2018.

En annan tolkning kan även vara att man avvaktar, då sju av sjutton analytiker har en neutral (hold) rekommendation. Då kanske man bryr sig mindre om att sänka riktkursen. I årsredovisningen för 2019 finns ingen detaljerad känslighetsanalys med scenarion för massapriser. Hur förändrade massapriser påverkar resultatutvecklingen vet man därför inte med exakthet. Det är då logiskt att i det korta perspektivet ge en neutral rekommendation men att bibehålla sin mer långsiktiga riktkurs.

Att den lägsta riktkursen ligger ungefär 5 procent under dagens aktiekurs gör att sämre scenarion redan bör vara inprisade i aktien. Samtidigt uppgår den genomsnittliga riktkursen till cirka 20 procent, varav den högsta ligger på över 40 procent. Att Essity skulle möta stora strukturella problem framöver ses därför som osannolikt om man reflekterar över analytikerkårens samlade bedömning avseende riktkurs.

Ovan bekräftas också av att ledningen återinförde utdelningen för 2019 års räkenskapsår om 6,25 kronor per aktie (5,75) i oktober och som betalades ut i början av november. Flera i ledning/styrelse har dessutom köpt aktier till den egna portföljen efter Q3-rapporten. Det är en viktig signal för utomstående investerare om att vinstvisibiliteten är god.

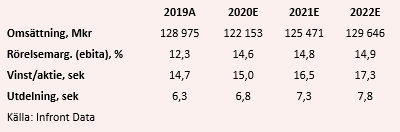

Ser vi till de finansiella prognoserna i detalj så förväntas omsättningen i innevarande år att sjunka med drygt 5 procent till cirka 122 miljarder kronor tillsammans med en stärkt rörelsemarginal på ebita-nivå om 14,6 procent (12,3). Som vi konstaterat tidigare så understödjs lönsamheten av exempelvis kostnadsbesparingar men också bättre produktmix.

Till nästa år skissar analytikerkåren en återhämtning i omsättningen som ökar med närmare 3 procent till 125,5 miljarder kronor, och som vi tidigare såg i segmentsutvecklingen är det framför allt affärsområdet Professional Hygiene som bidrar till förbättringen, medan utvecklingen normaliseras något för Consumer Tissue.

På lönsamhetssidan är det också Professional Hygiene som bidrar till marginalförbättringen där ebita-marginalen ses förbättras med 190 baspunkter till 15,4 procent (13,5). Det är som sagt inte konstigt då det är här Essity kan arbeta mer med innovation i sin produktutveckling och på så sätt höja priserna ut mot kund. Inom affärsområdet Consumer Tissue så är konkurrensen mycket högre och det är svårare att differentiera sig.

För den som är orolig för högre massapriser, och dess påverkan på den finansiella utvecklingen och aktien, så kan det vara värt att granska aktiekursutvecklingen under 2018 då massapriserna steg med cirka 15-20 procent under perioden januari 2018 till december 2018. Under det året minskade därmed rörelsemarginalen på ebita-nivå till 10,9 procent (12,3).

Det gjorde att aktiekursen sjönk under samma period med 7 procent (exkluderat utdelning) och justerat för nettoskulden så låg resultatmultipeln (före avskrivningar), ev/ebita, på 16 gånger per 2018.

Sammantaget så blev kursreaktionen ändå relativt begränsad och avgörande då var de kostnadsbesparingar som ledningen initierade i syfta att neutralisera ökade råvarupriser. Att ledningen har erfarenhet av att parera extern marknadsutveckling på råvarusidan inger en viss trygghet i den finansiella utvecklingen.

Givet Essitys stabila marginalutveckling överlag så tycker vi resultatmultiplar är godtagbara för värderingen av aktien och idag värderas Essity-aktien till en ev/ebita-multipel kring 12 gånger för nästa års rörelseresultat.

Med det nya avkastningsmålet som antagits till år 2025 så tycker vi man kan motivera en ev/ebita-multipel på 14 gånger. Det är emellertid lägre än genomsnitt för perioden 2017-2019 då resultatmultipeln låg på runt 16 gånger, varav 16,6 gånger ifjol. Men då vi fortfarande befinner hos i pandemifas så ser vi inte att aktiemarknaden kommer att tillskriva en historisk värderingsmultipel i dagsläget.

Om vi antar att lönsamheten under 2021 sjunker i samma omfattning som under 2018, det vill säga ett marginaltapp på ungefär 140 baspunkter, så blir ev/ebita-multipeln istället cirka 13,5 gånger kontra tidigare 12. Uppsidepotentialen blir alltså betydligt lägre än tidigare med en motiverad multipel på 14 gånger, men till det positiva så ser ett sådant scenario inte ut att skapa en stor nedsiderisk i aktien på dagens kursnivåer. Aktien har sedan Q3-rapporten i oktober redan sjunkit med cirka 10 procent.

Värderingsbilden, där potentialen i aktien i hög grad är tiltad uppåt, återspeglas dessutom i analytikerkårens intervall i riktkurserna med en genomsnittlig uppsidepotential i skrivande stund om cirka 20 procent. Det får anses vara attraktivt för ett relativt konjunkturokänsligt bolag som klarat sig ganska väl under coronapandemin. Att råvarupriser kan påverka temporärt ibland, både upp och ned, kan man som aktieägare leva med då Essitys verksamheter i grunden är stabila. Notera i sammanhanget att Essity inte valt att utnyttja det statliga permitteringsstödet i år och att flera i ledning/styrelse som sagt köpt aktier till den egna portföljen efter Q3-rapporten.

För 2020 års räkenskapsår så får man just nu även en direktavkastning på närmare 3 procent. Vi räknar med att utdelningen betalas ut i april likt 2018-2019.

Summa summarum, vi finner att Essity troligen kommer att presentera en Q4-rapport i slutet av januari som kan vara lite svagare än Q3:an i och med stigande massapriser som på kort sikt pressar lönsamheten. Vi anser dock att ledningens höjda avkastningsambition är mycket viktigare för investerare med en längre horisont, och att höjda massapriser till viss del redan reflekteras i kursutvecklingen på senare tid. Det gör att vi till syvende och sist står kvar vid vårt tidigare köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Essity B | Köp | 266,00 | - |

")

")