.png)

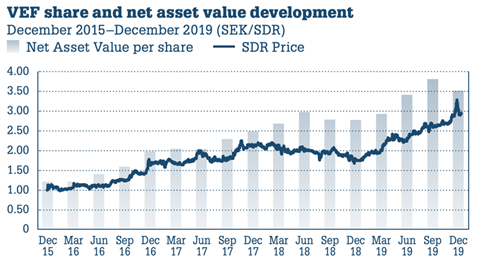

VEF, som tidigare gick under namnet Vostok Emerging Finance, är listat på First North och bildades år 2015 i form av en avknoppning från VNV Global, som fram tills nyligen hette Vostok New Ventures. VEF-aktien är upp totalt 31 procent i år och 86 procent på tre år. De senaste tre månaderna står för en ökning på nästan 40 procent.

För en månad sedan genomförde bolaget en riktad emission med en teckningskurs på 3,15 kronor. Pengarna ska gå till nya investeringar och tilläggsinvesteringar i portföljen.

I våras skrev bolaget ned värdet på portföljen med 25 procent, vilket presenterades i Q1-rapporten. Men i Q2-rapporten redovisade VEF en uppskrivning av tillgångarna igen då det visade sig att det inte blev så illa som befarat.

”Vi hade turen att covid inte slog till på våra marknader så tidigt som på andra marknader, vilket gav oss ett litet fönster där vi kunde titta på omvärlden och börja planera för worst-case scenario” sa CFO Henrik Stenlund i en intervju hos Pareto Securities i början av augusti 2020.

”Det visade sig att bolagen presterade bättre än vårt worst-case scenario och vi såg att det inte var så illa som vi trodde och att deras affärsplaner ligger snarare i något slags medium scenario.”

Bolaget fick, när det grundades år 2015, initialt med sig hela innehavet i den ryska digitala banken Tinkoff Bank från dåvarande Vostok New Ventures. Därefter har bolaget byggt upp sin portfölj som idag består av 12 snabbväxande fintech-bolag som är verksamma på olika marknader och inom olika sektorer.

I styrelsen sitter bland annat Lars O Grönstedt, före detta vd för Svenska Handelsbanken, och Per Brilioth, vd för VNV Global.

VEF har, enligt analytiker, stor potential och hög risk. Den höga risken är bland annat kopplat till politik, marknader, valutor samt tidiga (och ibland oprövade) affärsmodeller. VEFs tanke är att hantera dessa risker med att just ha en bredd i portföljen, där de olika tillväxtfaserna hos bolagen representerar olika risknivåer.

Storleken på innehaven i VEFs portfölj varierar över tid i takt med att vissa bolag växer fram som tydligare vinnare. I ett sådant skede ökar VEF innehaven i bolagen. Det skiljer sig från exempelvis en fond där man i regel minskar innehavet i ett visst lönsamt bolag som tar för stor plats i portföljen. Anledningen till VEFs strategi är att de oftast investerar i bolag som är tidiga i sin tillväxtfas och som befinner sig på utländska tillväxtmarknader.

De tillväxtmarknader VEF är verksam på kan ibland vara svåra att komma åt för vanliga investerare. Dessa inkluderar bland annat tillväxtmarknaderna Ryssland, Pakistan, Mexico och, inte minst, Brasilien som står för över 57 procent av hela portföljvärdet.

VEF fokuserar på bolag som erbjuder finansiella tjänster med något slags tekniklager på sig, det vill säga bolag som sysslar med fintech på något sätt. Det avser bland annat digitala betalningar, alternativ kreditgivning, förmögenhetsförvaltning och en rad andra olika digitala tjänster. Som tumregel investerar VEF i minoritetsandelar på cirka 10 till 20 procent och endast i onoterade innehav.

Svenska exempel på fintech-bolag, vars affärsmodeller hamnar under VEFs ovan definition av fintech, är bland annat Klarna, iZettle, Tink och Fortnox. VEF strävar efter att hitta bolag som erbjuder liknande tjänster fast på tillväxtmarknader världen över.

VEFs Klarna-exempel är det ryska betalbolaget Revo. Samtidigt har iZettle vissa likheter med den turkiska betalningsoperatören Iyzico. Vidare har FinanZero och Lendo identiska affärsmodeller, likväl som Fortnox och det brasilianska företaget Nibo.

VEF har således en stor geografisk spridning i portföljen men den gemensamma nämnaren bolagen sinsemellan är att de är etablerade på stora marknader där det finns en strukturell tillväxtresa med en växande medelklass.

Enligt bolaget är smartphone-penetrationen på dessa tillväxtmarknader viktig då det är en värdedrivare och katalysator för de tjänster och produkter som bolagen erbjuder. Enligt VEF sker smartphone-penetrationen just nu i de länder och på de tillväxtmarknader man investerat i och det växer fort.

De olika sektorerna VEF investerar inom visar, enligt bolaget själva, att det inte finns en unik affärsmodell för fintech, istället är varje marknad unik och har olika förutsättningar. Det kan röra alltifrån hur många som har en tillgång till en smartphone (eller annan ”smart device”) för att tillgodogöra sig dessa tjänster, var i tillväxtresan marknaden befinner sig i samt hur den regulatoriska verkligheten ser ut.

Utvecklingen av net asset value (NAV) på 57 procent år 2016 är bland annat drivet av att VEF under det året tog in tre nya bolag i portföljen. År 2017 förvärvade bolaget minoritetsandelar i ytterligare fem bolag vilket resulterade i totalt 11 bolag i portföljen. Bolagens egen tillväxt har givetvis varit en bidragande faktor till NAV-utvecklingen där bland annat Iyzico varit en viktig drivkraft sedan VEF gick in i bolaget år 2017.

Under 2019 genomförde VEF två exits där Tinkoff Bank och Iyzico fick lämna portföljen. Den initiala investeringen i Tinkoff var 19 miljoner dollar och intäkter från exit landade på 108 miljoner. Utdelningar under perioden uppgick i totalt 9 miljoner och IRR (årlig avkastning) för Tinkoff resulterade i 65 procent. För Iyzico var den initiala investeringen 11 miljoner dollar medan intäkter från exit landade på 34 miljoner dollar och innebar en IRR på 63 procent.

De två bolagens synnerligen starka IRR är ett, enligt VEF, viktigt bevis på att investeringar i fintech på tillväxtmarknader möjliggör för värdeskapande.

Exits av sådana slag är viktigt för att få in pengar som kan investeras i nya investeringar samt befintliga. Förutom exits är nyemissioner ett sätt att få in kapital, vilket vi såg i höstas. VEF har heller inte uteslutit att i framtiden ge ut företagsobligationer om det skulle visa sig att pipelinen är stor och att den består av bolag de inte kan tacka nej till.

Som tidigare nämnt utgör cirka 57 procent av portföljvärdet brasilianska tillgångar. Att Brasilien utgör en så stor del av portföljvärdet förklarar VEF är på grund av att det är en marknad som växer och har stor potential.

Anledningarna är också att det är en stor marknad med över 200 miljoner invånare som är digitalt orienterade och kunniga generellt. Det är även en oligopolistisk bankmarknad där de fem största bankerna kontrollerar cirka 80 procent av alla lån samt att landet har några av världens högsta räntor, vilket kan handla om flera hundra procent. Enligt VEF lägger staten inte några begränsningar på de befintliga spelarna utan man försöker istället stimulera ekosystemet av fintech-bolag som håller på att växa fram.

VEF ser även att det finns mycket duktigt folk, både i bolag men också i lokala VC-företag. De sistnämnda är i synnerhet viktiga för VEF då man investerar från Sverige, långt bort från marknaden och får på så sätt viktig draghjälp. Man ser även att konjunkturen börjar vända i Brasilien efter några år av skakiga tider med bland annat ett turbulent presidentval 2018.

Creditas, som är det största innehavet, är en digital låneplattform som står för 38 procent av portföljen. VEF äger 9,7 procent av bolaget tillsammans med bland annat japanska Softbank och den spanska storbanken Santander. Creditas är en plattform för krediter med säkerhet i hus eller bilar, vilket är högst ovanligt i Brasilien. Faktum är att 70 procent av alla hus och bilar är obelånade, vilket också är en anledning till de skyhöga räntorna. De flesta brasilianare använder sig av blancolån, kontokrediter och kreditkort för att lösa sin kortsiktiga finansiering utan att belåna huset eller bilen. Tack vare att Creditas erbjuder kredit med säkerhet är det möjligt att få ner räntan. Bolaget befinner sig i en aggressiv tillväxtfas där huvudfokus är att addera nya kunder och öka volymen.

Ett annat brasilianskt bolag i portföljen är FinanZero, Lendos motsvarighet, som dessutom är grundat av svenskar. Bolaget är en lånemäklare och en plattform för konsumenter som vill söka och jämföra lån. Bolaget har en tvåsiffrig kvartalsvis tillväxt med cirka en miljon besökare per månad.

Xerpa är också etablerade i Brasilien och har sin grund på HR-sidan där de erbjuder en mjukvara för företag att ta hand om det mesta, bland annat löneadministration, prestationsutvärdering och liknande. VEF såg stor potential i bolaget redan år 2016 men var inte riktigt redo att investera då. Därefter följde VEF bolaget i tre år innan de investerade initialt 8,5 miljoner dollar i bolaget. VEF menar att det är en del av deras strategi – att hitta entreprenörer som de tycker om och som de bygger en relation till över tid.

Xerpa har nyligen lanserat en löneutjämningsprodukt som VEF ser stor potential i. Enligt bolaget har cirka 60 procent av arbetare i Brasilien svårt att matcha in- & utflöden och många har därmed svårt att få lönen att räcka i slutet av månaden. Det handlar bland annat om många oförutsedda utgifter. En vanlig nödlösning är att använda sig av dyra låneprodukter, såsom blancolån, och därmed hamna i en negativ skuldspiral. Men Xerpa erbjuder anställda som har jobbat två av fyra veckor att få halva lönen utbetalad mot en avgift.

")

")