.png)

.png)

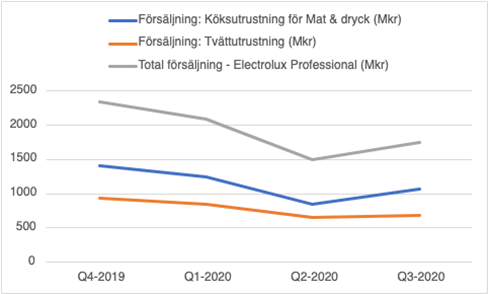

Electrolux Professional, som primärt tillverkar produkter för företag och den offentliga sektorn, lämnade nyligen sin rapport för det tredje kvartalet och som visade på en återhämtning mot tidigare kvartal. Det är framför allt inom köksutrustning som bolaget kan se en uppgång i försäljningen.

Källa: Electrolux Professional

I sitt vd-ord i kvartalsrapporten skriver Alberto Zanata att man under det tredje kvartalet sett en återhämtning med början från juni efter en signifikant nedgång för restaurangnäringen, hotell och pubar som påverkats av restriktioner i pandemin.

Marknaden för tvättutrusning har dock sett en mindre nedgång mot 2019 då behovet av städ och desinfektering har ökat. Ifjol stod tvättutrustning för cirka 36 procent av omsättningen, varav resterande del utgjordes av köksutrustning.

Som vi tog upp i vår tidigare analys i maj så är hotellexponeringen bekymmersam då det är en sektor som drabbats hårt av pandemin med förlorade hotellnätter. Att besöka en hotellobby mitt under rådande pandemi avskräcker många. Restauranger har dock fördelen att de kan ställa om till avhämtning och hemleverans med köp online.

Ledningen har mött dessa utmaningar genom att initiera kostnadsbesparingar där man förväntar sig att pandemin förändrar marknaden när allt fler människor exempelvis arbetar hemifrån. Man har därför lanserat ett nytt kostnadsbesparingsprogram för 2020 där man kommer att genomföra organisationsanpassningar i syfte att skapa ökad flexibilitet.

Enligt vd Zanata så kommer detta att inbringa årliga kostnadsbesparingar om 130 miljoner kronor med full effekt från andra kvartalet 2022, och där 110 miljoner kronor uppnås redan vid det andra kvartalet 2021.

Detta är kostnadsbesparingar som är ovanpå de besparingar som annonserades under 2019 och som har realiserats i år. Under det tredje kvartalet påverkade kostnadsbesparingar rörelseresultatet positivt med cirka 75 miljoner kronor.

Ovan indikerar att organisationen kanske var för stor när man tidigare var ett rörelsesegment inom Electrolux-gruppen.

Men bolaget fokuserar inte bara på kostnadssidan just nu även om det är viktigt givet konjunkturen. Produktinnovation är lika betydelsefullt för att driva intäktssidan och där lanserade bolaget flera nya produkter under det tredje kvartalet i form av en ny stekhäll, ny Espresso kaffemaskinserie samt ny strykningsmaskin i cylinderform.

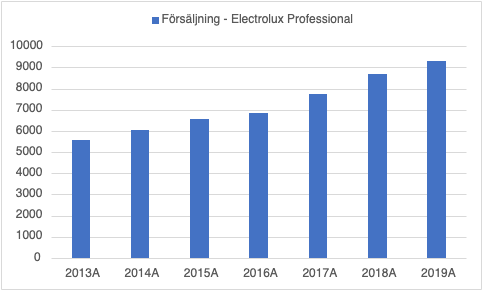

Även om 2020 blir ett mellanår för de flesta bolag så ser utsikterna i sin helhet ändå rätt positiva ut för Electrolux Professional i det långsiktiga perspektivet där historiken är en ganska bra vägvisare för den framtida tillväxt- och lönsamhetspotentialen. Under perioden 2013 till 2019 så växte omsättningen i genomsnitt med 9 procent per år, varav den organiska tillväxten låg på 3,2 procent.

Källa: Electrolux Professional

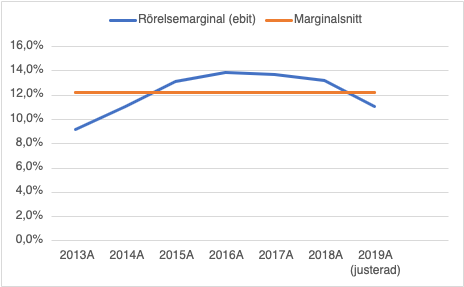

Ledningens målsättning är att växa omsättningen med över 4 procent per år organiskt, med kompletterande förvärv däröver, samtidigt som lönsamheten i rörelsemarginalen på ebita-nivå (där man justerar bort avskrivningar på goodwill-värden) ska ligga på 15 procent. Vi översätter det till en rörelsemarginal efter avskrivningar (ebit) på cirka 14,5 procent utifrån historiken 2017-2019.

Under de senaste tre åren så var den organiska intäktstillväxten i snitt 3,1 procent och ebita-marginalen uppgick till 13,1 procent.

Lönsamheten minskade under 2019 på grund av kostnader relaterade till separeringen från Electrolux-gruppen där man till exempel satte upp en egen IT-infrastruktur. Även investeringar i utveckling och lansering av nya produkter påverkade lönsamheten ifjol.

Framåtblickande så är Electrolux Professional dock ett bolag som står på egna ben och inte ingår i en storkoncern, vilket skapar förutsättningar till en mer fokuserad och flexibel organisation som kan anpassa sig snabbare till marknaden.

Källa: Electrolux Professional

Europa har alltid varit en viktig marknad för Electrolux Professional med en omsättningsandel ifjol på 66 procent, men det finns även en stor potential i att lyfta försäljningen i Asien. Detta gäller inte minst nu när bolaget kan styra sina marknadsinsatser på ett annat sätt än tidigare. Asien, Mellanöstern och Afrika stod som ett eget segment för bara 16 procent av omsättningen under 2019 och givet marknadstillväxten här så finns tillväxtpotential för Electrolux Professional.

Bolaget konstaterar också ovan i prospektet, inför börsnoteringen i våras, där hushållens konsumtionstillväxt i Asien, Mellanöstern och Afrika under perioden 2019 till 2030 förväntas ligga på 4,8 procent i genomsnittlig årlig tillväxttakt (CAGR). Urbanisering och en växande medelklass är två viktiga faktorer i sammanhanget. Detta kommer att ge vind i seglen för bolaget de kommande tio åren inom kökssegmentet då till exempel restaurangbesöken ökar. På global-nivå räknar bolaget med en tillväxt på 3-4 procent årligen för segmentet.

För tvättutrustning så har marknadstillväxten historiskt legat på cirka 2-3 procent per år och framöver så förväntar man sig en likartad tillväxt på medellång sikt.

Konkurrens finns givetvis för Electrolux Professional i form av exempelvis Ali Group (köksutrustning) och Miele Professional (tvättutrustning), men vi bedömer den ändå som mildare än konkurrensen på den privata marknaden för hushållsmaskiner där prispress råder i större utsträckning. Electrolux Professional var det rörelsesegment i den tidigare Electrolux-gruppen som över tid uppvisade högst lönsamhet.

Förutom pris så tittar företagskunderna idag på ägandekostnader, hälsa och säkerhet - ergonomi (arbetsmiljö), innovation/design och underhåll (med digital uppkoppling) i stor utsträckning vid köp av maskiner. Dessa kunder tenderar också att söka efter en långsiktig relation där man kan få upp skalfördelarna. Det gäller framför allt försäljning av utrustning till kedjor.

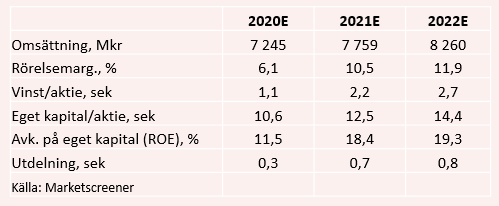

Sedan vår analys i våras så har analytikerkårens omsättnings- och vinstprognos kommit ned ordentligt för innevarande år, men också en del i omsättningsprognosen för 2021. Det är rimligt då pandemieffekterna av den andra vågen kan pågå en bit in i nästa år tills vaccin finns tillgängligt i full skala.

Estimaten för rörelsemarginalen och vinsten per aktie har dock kommit upp lite för 2021 och det ser vi beror på de kostnadsbesparingar som ledningen annonserat.

Vi anser att dagens prognos är rimlig med en omsättningstillväxt på 7 procent nästa år tillsammans med en rörelsemarginal om 10,5 procent. Den höga omsättningstillväxten kommer bland annat ifrån att kundernas investeringar senareläggs till 2021 och 2022. Att rörelsemarginalen ses expandera gradvis till 11,9 procent är vidare realistiskt beaktat historiken med ett genomsnitt på 12,2 procent under 2013 till 2019.

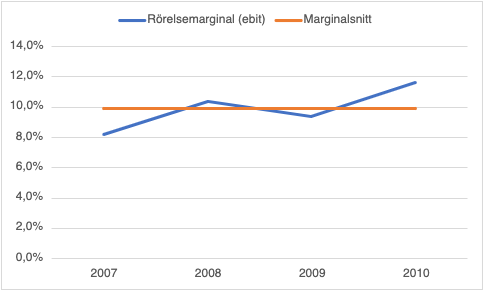

Vill man stresstesta lönsamhetsprognosen för 2020-2022 så kan man titta på den finansiella situationen under finanskrisåren 2007-2009. Trots en stor marknadsnedgång så kunde Electrolux Professional ändå leverera en rörelsemarginal på över 8 procent under 2009 och expandera marginalen till närmare 12 procent år 2010 genom prisökningar och utökad kostnadseffektivitet.

Marginalsnittet för perioden 2007-2010 låg på cirka 10 procent, vilket vi tycker ger stöd till analytikerkårens antagande för 2021 om 10,5 procent i rörelsemarginal. Rörelsemarginalen för 2010 matchar dessutom prognosen för 2022 i en återhämtningsfas.

Källa: Electrolux Professional

Värderingen är idag högre efter kursresan hittills i år där den skuldjusterade resultatmultipeln, ev/ebit, för 2021 ligger på cirka 13,5 gånger i skrivande stund. Men ställer man det mot en tillväxt i rörelseresultatet i snitt för prognosperioden 2021-2022 om drygt 50 procent så tycker vi att aktien fortsatt är undervärderad. Även om vi bara beaktar resultattillväxten under 2022, mot 2021, så ligger den på 22 procent.

Enligt Marketscreener så har en stor andel av analytikerkåren idag en positiv rekommendation vilket är förståeligt givet resultattillväxten framöver.

Electrolux Professional har i övrigt en solid balansräkning med en förhållandevis låg nettoskuld om 853 miljoner kronor vid utgången av det tredje kvartalet. Det ger en nettoskuldskvot, i förhållande till rörelseresultatet före avskrivningar (ebitda) för de senaste fyra kvartalen, på 1,2 gånger. Med ledningens målsättning om en nettoskuldskvot på 2,5 gånger så är förvärvsbufferten därmed ganska stor.

Analytiker som täcker bolaget förväntar sig dessutom att nettoskulden övergår till en nettokassa nästa år utifrån starka kassaflöden. Ser man till dagens värdering så tycker vi aktiemarknaden underskattar denna växande förvärvsbuffert där ledningen med stor sannolikhet kan förbättra avkastningen genom värdeskapande förvärv.

Till 2022 så räknar analytikerkåren med en nettokassa på 680 miljoner kronor i genomsnitt. Det motsvarar cirka 6 procent av dagens börsvärde (odiskonterat).

Sammantaget, så återupprepar vi vårt tidigare köpråd för Electrolux Professional. En stor förvärvsbuffert kombinerat med en attraktiv värdering och positiva långsiktiga tillväxtutsikter talar fortsatt för aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux Professional B | Köp | 38,72 | - |

")

")