.png)

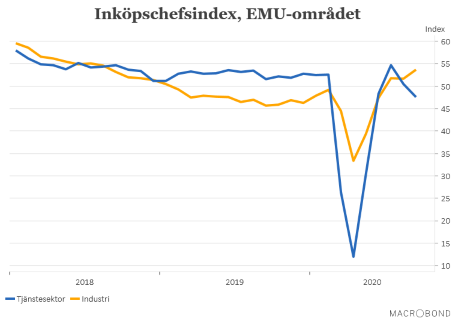

Det var en blandning av goda och dåliga nyheter när de preliminära inköpschefsindexen för EMU-området publicerades. I industrin fortgår av allt att döma återhämtningen medan tjänstesektorn drabbats av nya bakslag, förmodligen i den nya smittspridningens spår. Det sammanvägda inköpschefsindexet för EMU-området sjönk till 50,1, och orkar därmed med knappast möjlig marginal över det 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

I industrin steg inköpschefsindexet för september till riktigt anständiga 53,7. Den högsta nivån sedan augusti 2018. Det som framför allt driver upp indexet i september är en kraftig återhämtning i Tyskland. Det tyska industriindexet steg från 52,2 i augusti till 56,6 i september. Här är det framför allt orderingången som ökar och det delindexet noterar den högsta nivån på över ett decennium. Sen hjälper det förstås totalsiffran att det franska industriindexet återigen orkar över 50-strecket med ett värde på 50,9. Efter förra månadens rejäla besvikelse på 49,8.

Värre ser det ut i tjänstesektorn där EMU-indexet återigen faller under 50-strecket med ett värde på låga 47,6. Det som framför allt driver ner indexet är att tjänstesektorer som vänder sig direkt mot hushållssektorn återigen går mycket svagt. Att förnyad smittspridning i Europa är en stor bov i dramat är nog ingen drastisk slutsats att dra från dessa siffror. Hushållen blir mer försiktiga, inte bara för smittspridningen i sig, utan kanske ännu mer för vad det betyder i form av framtida karantänsåtgärder och dess effekter på ekonomin och arbetsmarknaden i stort.

Den här bilden, att tjänstesektorn tar mest stryk när smittspridningen stiger, känner vi igen sedan i våras. Det finns förstås också en betydande oro för att den negativa utvecklingen ska fortsätta, och i förlängningen sprida sig till industrin, så länge smittspridningen fortsätter.

Till det mer positiva hör dock att företagen, både i industri och tjänstesektor, är påfallande optimistiska om utvecklingen på 12 månaders sikt. En förutsättning för att den optimismen ska bli en realitet lär ändå vara att smittspridningen minskar och/eller att ett väl fungerande vaccin blir klart i närtid. Dessutom ett vaccin som både kan massproduceras och massdistribueras.

På kort sikt kan det också bli tal om nya penningpolitiska stimulanser från både ECB och Federal Reserve. Det har ju märkts en viss besvikelse på marknaden efter att bägge centrabankera valde att vila på hanen i samband med sina senaste penningpolitiska möten. Något som ytterligare ökar trycket på centralbankerna att leverera positiva nyheter redan i närtid.

I Storbritannien var det lite mer optimistiska tongångar när de preliminära inköpschefsindexen för september publicerads. Industriindexet noterades till 54,3 och tjänsteindexet till 55,1. Visserligen nedgångar jämfört med förra månadens höga rekylsiffror men fortfarande nivåer som indikerar att ekonomin återhämtar sig i hygglig takt. Däremot finns det även här frågetecken inför de kommande månaderna. Nya karantänsåtgärder har redan införts samtidigt som förhandlingarna om ett handelsavtal med EU går fortsatt trögt. Så i värsta fall kan oktober bli en riktig rysarmånad för brittisk ekonomi.

Värt att notera är dessutom att återhämtningen i den japanska industrin går trögt. Här låg inköpschefsindexet för september på 47,3. En mycket marginell förbättring jämfört med 47,2 i augusti.

På finansmarknaden har reaktionerna efter inköpschefsindexen varit relativt små. Det kan delvis förklaras av att både euron och pundet redan var inne i en negativ trend inför publiceringen samtidigt som räntorna redan i utgångsläget är extremt nedtryckta. Onsdagens börsuppgång tolkar vi i sin tur mer som en rekyl uppåt efter några sura dagar samtidigt som förstås förväntningarna på nya stimulanser stiger.

Nu väntar vi med spänning på onsdagseftermiddagens amerikanska inköpschefsindex från Markit Economics. Väntat är ett industriindex på 53,5 och ett tjänsteindex på 54,5. Utfall som, om de blir en realitet, innebär mycket små förändringar jämfört med föregående månad.

")

")