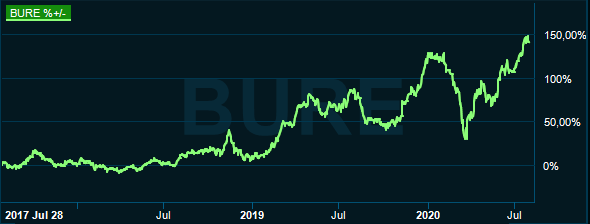

Bure befinner sig bland de bästa svenska investmentbolagen sett till kursutvecklingen. Aktien är uppe 14 procent i år och 147 procent på tre år. Ser man till fem år är aktien uppe 362 procent. En anledning är sannolikt att Bure har satsat stort på framförallt två områden; teknik och medicinteknik.

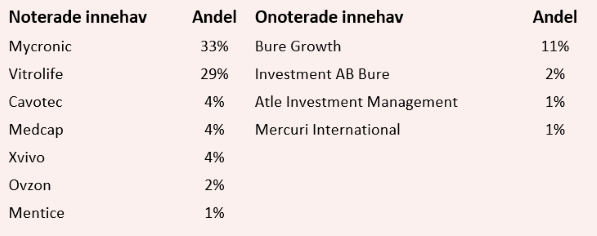

I portföljen finns bland annat Mycronic, tillverkare av produktionsutrustning för elektronik- och bildskärmstillverkning, och medicinteknikbolaget Vitrolife som tillsammans utgör 63 procent av den totala portföljen. Bure såg potential hos bolagen tidigt. I Vitrolife har Bure varit ägare sedan 1999 och längre än så i Mycronic (i den delen som hette Mydata).

”Många anser att Bure tar en hög risk genom att ha två bolag med en så stor vikt i portföljen. Jag kan förstå det, men min syn på det är att Mycronic och Vitrolife har vuxit fantastiskt de senaste åren och att då behöva sälja i de mest värdefulla och framgångsrika bolagen känns som en bakvänd tanke. Det är snarare tvärtom, det är sådana bolag man vill äga”, säger Henrik Blomquist till Placera.

Henrik Blomquist

“Jag ser det inte som ett problem att dessa bolag har en så stor vikt då de har varit så framgångsrika. För mig är det ett bevis på att vi gjort något väldigt bra i bolagen och att verksamheterna går fint”.

Hur har ni agerat under coronakrisen?

“Coronakrisen är en human kris då det först gäller att hitta säkerhet för alla involverade, alla anställda etc. Sedan handlar det om att jobba igenom alla faser. Till en början är alla chockade, sen börjar man reagera och sedan bearbeta”.

“Men den viktigaste fasen så som jag ser det, där ägaren kan hjälpa till, är att hjälpa bolagen att titta framåt, långsiktigt. Det har vi varit väldigt måna om i våra bolag. Det gäller att komma igenom chockfasen ganska fort för att sedan kunna kolla på hur marknadsförutsättningarna kommer att se ut när det lättar”.

“Sen handlar det givetvis om att se till att balansräkningarna är i ordning. Vissa bolag drabbas hårdare än andra. Då gäller det att ha starka finanser för det är det enda sättet att kunna nå uthållighet”.

Henrik Blomquist förklarar att deras arbete genom krisen inte har varit av defensivt slag, att de har haft problem finansiellt, utan att det snarare har varit en fråga om att skapa förutsättningar framåt.

“Vi har ju en affärsmodell som bygger på att investera i och utveckla verksamheterna hos bolag långsiktigt. Vi har ingen exit-strategi utan vi tror att vi kan skapa stora värden på lång sikt.”

Han förklarar att en bra ägare inte säljer i dåliga tider. Då gäller det istället att finnas där och stötta sina bolag. Bure tog som exempel tillfället i akt och gjorde en nyemission i början av juni där de gav ut 5 175 000 aktier motsvarande ett kapital på 1 miljard kronor.

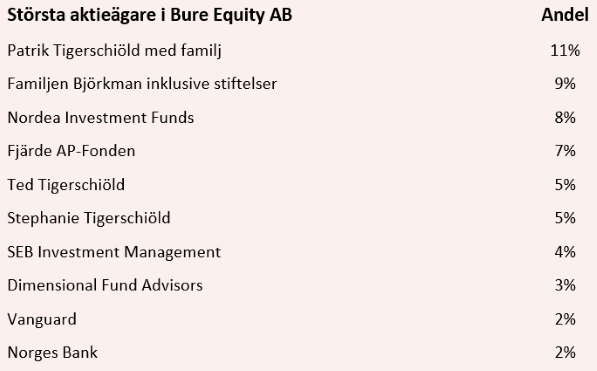

Största aktieägare i Bure är bland annat Patrik Tigerschiöld med familj, Familjen Björkman inklusive stiftelser och Nordea Investment Funds.

“Det är ett exempel på hur vi agerade under den här krisen. Vi tittade bland våra egna möjligheter att accelerera vår egen tillväxt och även tillväxten i alla våra portföljbolag. Till skillnad från exempelvis en fond har ju vi vårt eget kapital, så det var därför vi var tvungna att se till hur vi skulle kunna få hävstång på den affärsmodell som vi har i den rådande miljön. Därför satsade vi genom att göra nyemissionen” säger Henrik Blomquist.

Vad innebär det då mer konkret att satsa genom nyemissionen ni gjorde?

“Vi har ju en portfölj på 12 bolag där några, i synnerhet Vitrolife och Mycronic, har kommit längre på sin tillväxtresa. Mycronic omsätter 4 miljarder och Vitrolife omsätter 1 miljard och de har marknadspositioner på en global marknad. Vitrolife är den nästa största spelaren i sin nisch i världen och det är ingenting man bara hittar sådär utan det är rätt svårt att komma dit. Men när man kommer dit så finns det väldigt mycket möjligheter, det är ju ett spektrum att fortsätta växa inom”.

“Sen har vi ju lite mindre bolag som vi har sått frön i under en längre tid som vi vill ska växa på samma sätt som Vitrolife och Mycronic - och det är så vi ser vår investeringsstrategi. Vi måste fylla på och så nya frön om man säger så”.

Hur kom det sig att ni var så pass tidigt på bollen när det gäller teknik och medtech?

“Tittar vi tillbaka så har vi fokuserat på medtech av den enkla anledningen att det inte har varit så “crowded” inom området. Det är inte många som har lockats dit historiskt då det inte har funnits stora kassaflöden.

”Sen tycker vi att det är väldigt kul. Produktägande bolag inom en definierad marknadsnisch har möjligheter att kunna gå internationellt - och kan de lyckas gå internationellt så kan det bli väldigt fina avkastningar.”

Idag har Bure varit en aktiv ägare i Mycronic och Vitrolife i över 20 år. Henrik Blomquist förklarar att de har lärt känna marknaden, aktörerna och konkurrenterna runtomkring.

”Det är därför vi hamnar i dessa sektorer, det är det vi tycker är spännande”.

Bure team

Har ni förändrat ert sätt att se på risk kontra avkastning under den här krisen?

“Nej, vi tycker att vi har en bra modell och en bra filosofi i vår investerings- och förvaltningsmodell. Självklart måste man våga ifrågasätta sin modell och sitt sätt att arbeta - det är en naturlig del - men vi försöker hålla oss till den modell vi har för vi tycker den har bevisat sig vara framgångsrik om man nu ser till Bures utveckling”.

Henrik Blomquist förklarar att de har en typ av målbild i Bure avseende hur de fördelar risken där cirka en fjärdedel ska vara lite mer fokuserad på högre risk/högre avkastning.

“Detta gäller de lite mindre bolagen som är i början på sin tillväxtresa, där det finns lite mer av en förväntansbild. Ett exempel är Yubico, ett cybersäkerhetsbolag som växer fantastiskt och har gjort det de senaste sex åren. Även Ovzon och Mentice är lite av tillväxtbolag som vi har stora förväntningar på”.

Den andra fjärdedelen består av stabilare, kassaflödesgenererade, bolag med bevisade affärsmodeller som ska väga upp tillväxtsidan i Bure. Ett exempel på detta är Investment AB Bure.

“Det är en leasingverksamhet av lok som går till på det sätt att vi hyr ut lok till en operatör som kör malm uppe i Norrland. Det är således en leasingaffär där vi skickar en faktura i månaden. På så sätt genererar Investment AB Bure stabila kassaflöde till Bure. Detta kassaflöde används sedan för att täcka våra kostnader, och det är därför vi väger upp med den stabila fjärdedelen”.

Ni har en del fonder också, vad har detta för betydelse för Bure?

“Inom Atle Investment Management, som är ett dotterbolag till Bure, försöker vi idag bli en partner inom nya och växande fondbolag. Det drivs därför som en egen struktur där vi är delägare i mindre fonder som jobbar med aktiv förvaltning. Vi är bland annat delägare i TIN fonder. Där var vi med från början och hjälpte till att sätta upp deras verksamhet”.

Atle är även delägare i Alcur som är en hedgefondstruktur och även i det finska fondbolaget Fondita.

“I vårt ägande försöker vi hjälpa dem att driva deras affär. De sköter sin fondförvaltning väldigt bra men det krävs ju också affärsutveckling i deras verksamhet och där är vi med och hjälper till. Så det är inte så att vi har placerat pengar i fonden, utan vi är med som delägare fonden.”