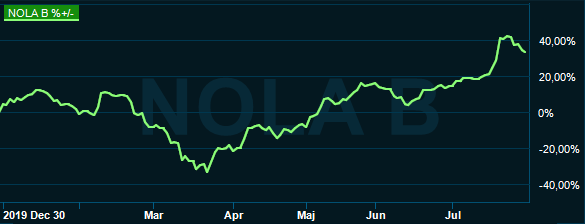

Nolato har varit en lite otippad vinnare på börsen under coronapandemin. Aktien föll inledningsvis när pandemin först drabbade börsen i februari/mars, men från bottennivåerna har den sedan på bara några månader dubblats och kursen är i dagsläget upp 35 procent för året.

Bolaget har backat upp kursutvecklingen med ett par starka rapporter. Det andra kvartalet bjöd på 12 procents underliggande tillväxt och ett vinstlyft på 14 procent. Rörelseresultatet på 269 Mkr i kvartalet var nytt rekord för Nolato.

Nolato |

|

|

|

|

|

2019 |

2020 |

2021 |

2022 |

Omsättning, Mkr |

7 919 |

8 837 |

9 677 |

10 369 |

Rörelsemarg., % |

11,2 |

11,5 |

12,0 |

12,2 |

Vinst/aktie, sek |

26,60 |

29,90 |

34,60 |

37,80 |

Utdelning, sek |

0,00 |

16,10 |

18,00 |

19,60 |

|

|

|

|

|

Källa: S&P Global Market Intelligence |

Drivande i den starka utvecklingen har varit affärsområdet Integrated Solutions och produkter inom tobaksupphettning, Vaporiser Heating Products, VHP. Vaporisers använder vanlig tobak som hettas upp istället för att brännas vilket minskar mängden skadliga ämnen i röken. Nolato är leverantör till tobaksjätten BAT och även om efterfrågan inom VHP är ryckig för Nolato så är det ett tillväxtområde.

Under första halvåret i år skedde en relativt kraftig lageruppbyggnad inom VHP. En kombination av nya produktlanseringar och oro för pandemins effekter låg bakom BAT:s beslut att bygga upp lager. Det innebar en organisk tillväxt för divisionen Integraded Solutions på 32 procent i det andra kvartalet. Ökade volymer förbättrade lönsamheten och lyfte rörelseresultatet med 55 procent.

Tillväxten för Integrated Solutions var ännu starkare i det första kvartalet och för första halvåret uppgick den totalt sett till 39 procent. Nolato räknar dock med att lageruppbyggnaden inom VHP nu klingar av. Volymerna väntas därför bli klart lägre i det tredje kvartalet, men ändå på bra nivåer. Förhoppningsvis kan volymerna inom mobiltelefoner istället öka något. Dessa ryms också inom Integrated Solutions och de hade enligt Nolato ett svagt andra kvartal till följd av coronasituationen i Asien.

Ett annat tillväxtområde inom Integrated Solutions är området EMC vilket är produkter för elektronisk avskärmning av telekomutrustning. Efter ett svagt första kvartal noterade EMC bra tillväxt i det andra kvartalet.

Med flera starka tillväxtområden har affärsområdet Integrated Solutions kommit att bli störst inom Nolato, särskilt i år. Det har svarat för mer än halva rörelseresultatet inom koncernen under första halvåret.

Näst största affärsområde är Medical Solutions med 36 procent av rörelseresultatet. Medical Solutions hade ett starkt andra kvartal med 9 procents underliggande tillväxt, delvis drivet av coronarelaterad efterfrågan. Lönsamheten förbättrades och rörelseresultatet steg 22 procent.

Det tredje och sista affärsområdet är Industrial Solutions. Med nära 40 procent av omsättningen från kunder inom fordonsindustrin är det lätt att förstå att det andra kvartalet blev svagt. Produktionen låg hos många tillverkare nere under april och maj och Industrial Solutions rapporterade en organisk tillväxt på -16 procent.

Nolatos bedömning är att coronasituationen i kombination med semesterperiod kommer påverka volymerna negativt för Industrial Solutions även under tredje kvartalet.

Kassaflödet förbättrades kraftigt i det andra kvartalet, huvudsakligen till följd av minskat rörelsekapital och uppskjuten utdelning. Bolaget hade en stark finansiell position redan innan och vid utgången av det andra kvartalet satt man på en nettokassa på drygt 1,2 miljarder kronor.

De analytiker som bevakar Nolato räknar enligt S&P Global Market Intelligence med stark tillväxt i år och nästa år. Omsättningen innevarande år väntas öka med 12 procent och nästa år med 10 procent. Även vinsttillväxten väntas vara stark de närmaste åren.

Med nuvarande snittprognoser för vinst per aktie 2021 och 2022 hamnar p/e-talen för dessa båda år på 21,3 respektive 19,5. Justerat för nettokassan värderas rörelsen till 15,8 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Nolato-aktien väntas de närmaste åren uppgå till 2,2 procent respektive 2,4 procent.

Givet tillståndet i världen under det andra kvartalet i år kan Nolato onekligen vara nöjda med utvecklingen i perioden. Nu väntar dock enligt bolaget en lugnare resa. Det har länge varit ett problem med Nolato att efterfrågan är väldigt ryckig och svårförutsägbar. Tidigare var det produkter till mobiltelefoner som varvade starka perioder med svaga beroende på hur modellerna sålde.

Nu är VHP den nya stjärnan i koncernen men området uppvisar tyvärr samma ryckighet som mobiltelefoner. Efterfrågan böljar fram och tillbaka i takt med att nya modeller lanseras.

Den svängiga efterfrågan märks också i kursgrafen för de senaste åren som svajar en hel del.

Över tid har det dock blivit bra och som investerare får man ställa in sig på en svajig resa om man ska med.

Med en rejäl urladdning i aktien de senaste månaderna och med lägre volymer att vänta inom VHP de närmaste kvartalen tror vi dock att aktien står inför för en lugnare period. Värderingen börjar bli ansträngd och det finns risk för bakslag om Nolato inte lever upp till förväntningarna de kommande kvartalen.

Med sin starka finansiella position är förvärv eller extrautdelningar en absolut möjlighet. Det räcker dock inte hela vägen till köp och för de närmaste kvartalen har vi en neutral rekommendation.

")

")