.png)

Även om börsutvecklingen under senare tid har lugnat ner sig, efter rusningen från de 23 mars, så är det fortsatt uppåt på de flesta av världens börser under den senaste 30-dagarsperioden. Om de tidiga uppgångarna främst drevs av en rekyl uppåt när massiva stimulansåtgärder rullades ut och köparna inte ville missa en eventuell uppgång (FOMO = Fear Of Missing Out), så har den senaste tidens uppgångar snarast drivits på av andra faktorer.

Att viktiga länder börjat få någorlunda kontroll över smittspridningen är en sådan, men det stora hoppet bör nog ändå tillskrivits det faktum att det börjat formeras planer kring att lätta på de hårda restriktionerna och öppna upp ekonomierna igen.

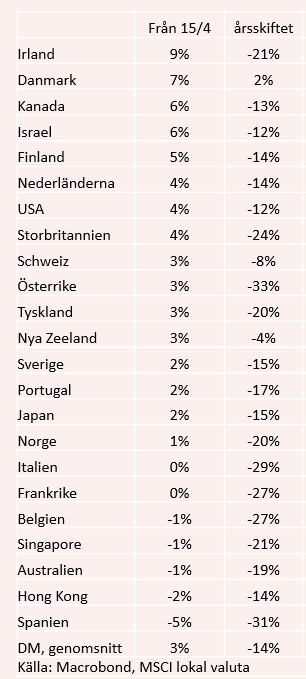

Fortfarande är det mest de utvecklade ekonomierna (Developed Markets - DM) som är dragloket och här har MSCI-index stigit med ytterligare 3,2 procent sedan den 15 april. Årets nedgång summerar nu till 14 procent men noterbart är att den danska börsen nu ligger på plus och Nya Zeeland samt Schweiz närmar sig break-even. Viktiga USA har också gått allt starkare. Sverige parkerar i mitten av fältet med en uppgång på 2,4 procent under den senaste 30-dagarsperioden och en nedgång på 15,3 procent sedan årsskiftet.

.png)

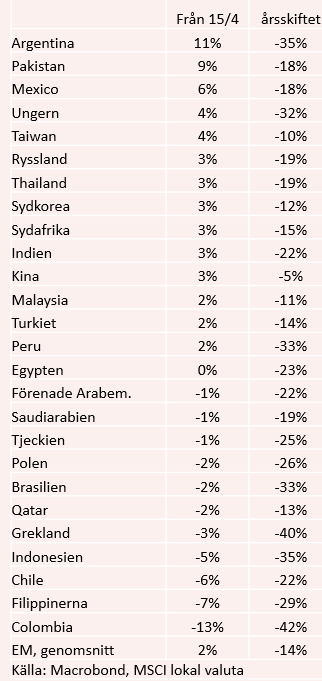

Tillväxtekonomierna (Emergning Markets – EM) har som genomsnitt gått underfär som DM under året men mycket förklaras av att den kinesiska börsen endast tappat 4,9 procent. De nya tillväxtekonomierna (Frontier Markets – FM) fortsätter däremot att släpa efter, även om det är stora skillnader mellan de enskilda länderna.

Att det inte är helt lugnt på marknaden kan skönjas i att volatilitetsindex (VIX) för den amerikanska börsen (S&P500) fortfarande ligger förhållandevis högt, även om den sjunkit från de extrema nivåerna när corona-krisen härjade som värst. Det innebär att vi sannolikt får räkna med en del stök även framöver och den största risken är förstås risken för smittobakslag nu när länder släpper på restriktionerna. Ett skäl att vara fortsatt vaksam.

.png)

När det gäller konjunkturen kan det konstateras att makrosiffrorna varit nattsvarta och ännu har analytikerna inte riktigt fått grepp över hur svårt läget de facto är. Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, ligger långt under nollstrecket både i USA och, framför allt, EMU-området. För DM-länderna ser det visserligen lite bättre ut men det mesta talar ändå för att dystra konjunkturprognoser kommer att behöva justeras ner ytterligare.

.png)

De svaga konjunktursiffrorna har ändå tagits emot med vad om måste betraktas som en axelryckning av marknadsaktörerna. I alla fall de flesta av dem. Ett starkt bidragande skäl är att större delen av 2020 betraktas som både överspelat och förlorat. Blickarna riktas nu längre fram, men det vill nog ändå till att vi får se konjunkturkurvorna börja peka uppåt redan i närtid för att inte oron ska återvända. Att oron för konjunkturutvecklingen framöver finns kvar blev vi varse när Fed-chefen Jerome Powell uttryckte sig lite pessimistiskt kring den potentiella amerikanska återhämtningen och därmed bidrog till ett större börsfall.

Developed Markets

Börserna i de utvecklade ekonomierna har fortsatt uppåt under den senaste 30-dagarsperioden och den genomsnittliga uppgången summerar till 3,2 procent (MSCI-index). Årets nedgång har nu krympt till 14 procent, vilket måste betraktas som en hygglig utveckling sett till förutsättningarna.

Sverige parkerar i mitten av fältet med en uppgång på 2,4 procent. Notera den danska börsens uppgång med hela 7,4 procent, vilket betyder att hela årets börsnedgång är utraderad. En stark utveckling för flera läkemedelsföretag ligger bakom mycket av den framgångssagan. Även börsutvecklingen i Schweiz och Nya Zeeland imponerar.

Flera av de länder som parkerar en bit ner på börslistan har haft stora problem med och/eller infört mycket hårda restriktioner. Det finns också en liten tendens till svag utveckling i de länder som varit tidigt ute med att åter öppna upp ekonomierna med medföljande risk för bakslag.

Emerging Markets

Den genomsnittliga uppgången bland tillväxtekonomierna landar på 2,1 procent sedan den 15 april. Nedgången sett över årets är 13,9 procent och med det slår man med knapp marginal utvecklingen bland DM-länderna. En viktig förklaring till detta är att utvecklingen på den dominerande kinesiska börsen stannar vid -4,9 procent.

I topp hittar vi Argentina, Pakistan och Mexico. Gemensamt för dessa länder är att man haft en synnerligen skakig resa under 2020, varför man nog bör vara försiktig vid sina investeringar. Om man nu inte är mycket optimistisk kring den ekonomiska, och finansiella, utvecklingen framöver. En del råvarutunga ekonomier har haft god utveckling nu när råvarupriserna visar lite större stabilitet. Oljepriset har dessutom återhämtat sig.

I botten hittar vi flera länder som är finansiellt känsliga och/eller där smittspridningen snarast ser ut att accelerera. Grekland har det fortsatt tungt och är ligger årets nedgång på hela 40 procent.

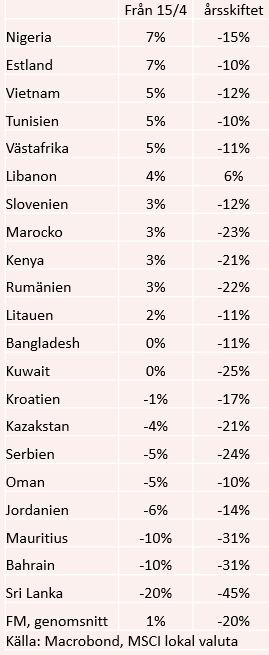

Frontier Markets

De nya tillväxt-, eller snarare förhoppningsekonomierna, har haft det tyngst som grupp under corona-krisen. Den senaste 30-dagarsperioden stannar uppgången vid 0,8 procent. Små, volatila börser och finansiellt svaga länder förklara mycket av investerarnas försiktighet. Estland hör däremot till de mer stabila länderna, vilket syns i börsutvecklingen.

Som vanligt är dock spridningen inom gruppen stor. Nigeria ståtar med en uppgång på 7,5 procent medan Sri Lanka ligger i botten med en börsutveckling på -19,6 procent.

Att Libanon mäktar med en uppgång under året hänger främst samman med att börsen kollapsade under 2019.

")

")