Betydligt sämre orderingång än väntat sänkte Elektas aktie efter att bolaget i förra veckan presenterat sin rapport för det tredje kvartalet i räkenskapsåret 2019/20. Ordersiffran var hela 15 procent lägre än snittprognosen i Infront Datas sammanställning.

Det var en svag utveckling i USA som tyngde orderingången. En föraning om att kvartalet inte skulle bli särskilt bra just i Nordamerika kom en vecka innan rapporten då chefen för region Nord- och Sydamerika byttes ut.

Vd Richard Hausmann sade till Nyhetsbyrån Direkt i samband med rapporten att problemen i USA till stor del är självförvållade och temporära. Det är bland annat osäkerhet kring en ny betalningsmodell som diskuteras som bidragit till en lägre aktivitet. Vissa order har också förskjutits i tid och kommer att landa i fjärde kvartalet istället.

Richard Hausmann sade att Elekta behöver bli mycket mer aggressiva i sin marknadsföring och försäljning i USA. Det var en av anledningarna till att ledningen i landet byttes ut. I och med den förändringen är vd:n övertygad om att Elekta åter kommer att ”driva utvecklingen” i USA framöver.

Elekta lämnade också sina prognoser för helåret 2019/20 oförändrade. Omsättningen väntas öka med 8-10 procent med en ebita-marginal på 18 procent. Även bedömningen om att Elekta kommer att nå sitt mål om 75 order på bolagets nya Unity-system under det innevarande, fjärde, kvartalet upprepades.

Bara en ny order på Unity-systemet bokades under tredje kvartalet men Richard Hausmann hävdar att försäljningspipeline är mycket stark. Unity-systemet är resultatet av ett mångårigt forsknings- och utvecklingsarbete inom Elekta och cirka 20 stycken är nu i drift ute hos kunder runt om i världen.

Systemen låter läkare se tumören som bestrålas i realtid vilket ökar precisionen och minskar negativa biverkningar. Fördelarna är uppenbara men nackdelen är att systemen kostar cirka 8 miljoner dollar styck. Det är runt 4 gånger mer än de tidigare dyraste systemen. Efterfrågan har dock hittills motsvarat de förväntningar som Elekta haft.

Geografiskt är Elektas omsättning relativt jämnt fördelat över regionerna Nord- och Sydamerika, Emea (Europa, Mellanöstern och Afrika) samt Asien/Stillahavsregionen. Elektas marknadsposition är dock starkast i de båda sistnämnda regionerna. I Nordamerika är konkurrensen från amerikanska Varian tuff. Elekta och Varian har i princip oligopol på marknaden för strålterapi och står tillsammans för cirka 90 procent av denna.

Elektas starka marknadsposition i Kina kan komma att bli särskilt gynnsam då Kina har planer på stora investeringar i strålterapi-utrustning de kommande åren. För att ytterligare driva försäljning på tillväxtmarknader i Asien och Afrika jobbar Elekta med att ta fram budget-varianter av sina produkter.

Även om rörelsemarginalen inte riktigt nådde upp till väntade nivåer i kvartalet så har den förbättrats kraftigt jämfört med för ett år sedan. Utfallet 17,7 procent var 2,5 procentenheter mer än året innan. Förbättringen kommer till stor del från högre upp i resultaträkningen. Bruttomarginalen har stärkts av en ökad andel försäljning av mjukvara och service samt av en mer gynnsam projektmix i Nordamerika.

Lönsamheten har varit under press i Elekta en längre tid. Prispressen har tilltagit i takt med att sjukvårdsbudgetar krympt, framför allt i Europa. Elekta har de senaste åren som sagt även investerat en hel del i att få ut Unity-systemet på marknaden.

Ett besparingsprogram inom materialinköp löper sedan en tid tillbaka och har bidragit till den förbättrade lönsamheten under räkenskapsåret.

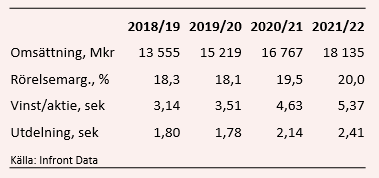

De analytiker som bevakar Elekta räknar enligt Infront Data med att lönsamhetsförbättringarna fortsätter under det säsongsmässigt så viktiga fjärde kvartalet och även under kommande år. Rörelsemarginalen, ebita, väntas för innevarande räkenskapsår landa på 18,1 procent.

Nästkommande år väntas en stor förbättring till 19,5 procent och för året därpå ligger snittprognosen på 20 procent. Vinsten per aktie för innevarande år väntas landa på 3,51 kronor och öka med 32 procent till 4,63 kronor under nästkommande räkenskapsår. För året 2021/2022 är prognosen en ökning med 16 procent till 5,37 kronor per aktie.

Estimaten för 2020/21 och 2021/22 ger i dagsläget p/e-tal på 22,8 respektive 19,6.

Utdelningarna för innevarande och nästkommande räkenskapsår ger direktavkastningar på 1,7 procent respektive 2,0 procent.

I mitten av november 2019 tvingades Elekta vinstvarna inför sin halvårsrapport. Försenade installationer tyngde resultatet och bolaget sänkte då även helårsmålet för rörelsemarginalen till de 18 procent som gäller fortfarande.

Aktien var före vinstvarningen uppe på all time high nivåer och sedan dess har kursen backat drygt 25 procent. Reaktionen på niomånadersrapporten blev som sagt också sur. Rörelseresultatet i tredje kvartalet var dock bara knappt 3 procent lägre än väntat. Den stora missen var orderingången.

Med stora, dyra system ligger det dock i verksamhetens natur att orderingången kan bli ryckig mellan kvartalen beroende på hur beställningarna faller i tid. För de första nio månaderna i räkenskapsåret har orderingången varit 20 procent högre om omsättningen. Allt annat lika talar det för bra tillväxt framöver.

Elekta värderas högt men inte ovanligt högt. För de närmaste fyra kvartalen ligger faktiskt p/e-talet lägre än snittet för de senaste fem åren. Det gäller dock att Elekta kan möta förväntningarna, som inte är direkt lågt ställda. Bra tillväxt känns som sagt trolig, men det gäller också att marginalerna fortsätter upp.

Sammantaget tycker vi dock att möjligheterna väger tyngre än riskerna i Elekta-aktien. Marknaden för strålbehandling har en strukturell tillväxt i världen och med Unity-systemen ute på marknaden och en stark ställning på tillväxtmarknaderna ser de långsiktiga utsikterna ljusa ut för bolaget. Verksamheten påverkas inte av industrikonjunkturen och som en joker finns även möjligheten till förvärv. Elekta brukar också, den höga värderingen till trots, pekas ut som en uppköpskandidat.

Vi behåller en köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Elekta B | Köp | 105,25 | - |

")