Avslutningen på 2019 blev svag för Securitas. Bolagets rapport för fjärde kvartalet blev en besvikelse och bjöd genomgående på siffror som låg en bit under snittprognoserna i Infront Datas sammanställning. Organisk tillväxt stannade exempelvis vid 2 procent vilket var hälften så mycket som var väntat.

Alla tre av Securitas affärsområden presterade sämre än väntat i kvartalet men det var Nordamerika som var den största besvikelsen. Tillväxt och lönsamhet landade båda under prognos och rörelseresultatet för affärsområdet Security Services North America var 8 procent sämre än väntat.

Den underliggande tillväxten i Nordamerika har tappat fart de senaste tre kvartalen och var i fjärde kvartalet nere i 2 procent. Det var främst en försämring av efterfrågan inom affärsenheten Kritisk infrastruktur som tyngde utvecklingen i kvartalet.

Vd Magnus Ahlqvist kallar nedgången i Nordamerika temporär och förklarade till Nyhetsbyrån Direkt i samband med rapporten att den beskrivningen bottnar i att Securitas ser att man återtar initiativ och tillväxt i Nordamerika. Någon ytterligare kommentar kring hur lång- eller kortvarig nedgången kan tänkas bli ville han inte ge.

Trots en svag avslutning på året så är Security Services North America koncernens största område. Av rörelseresultatet 2019 svarade North America för 48 procent. Security Services Europe stod för 42 procent. Resterande 10 procent utgjordes av området Security Services Ibero America som består av nio länder i Latinamerika plus Spanien och Portugal.

Utvecklingen i Europa var även den något sämre än väntat i fjärde kvartalet. Rörelseresultatet landade 3 procent under snittprognosen. Den organiska tillväxten i kvartalet blev 1 procent vilket var en oförändrad nivån jämfört med närmast föregående kvartal. Magnus Ahlqvist pekar också på en stabilisering av efterfrågan i Europa även om läget skiljer sig en hel del åt inom regionen.

Nyförsäljningen i Europa rapporteras gå bra och som exempel nämns ett utökat flygplatskontrakt i Tyskland värt 200 Mkr om året. Samtidigt har dock ett ännu större flygplatskontrakt i Norge tappats under perioden.

Inom den europeiska verksamheten löper sedan 2018 ett kostnadsbesparingsprogram. Trots det försämrades lönsamheten för affärsområdet i det fjärde kvartalet jämfört med året innan.

Med 370 000 medarbetare runt om i världen är löneinflation ett ständigt problem för Securitas. Det gäller för bolaget att kompensera sig för kostnadsökningen i sina priser mot kund. På de enklare uppdragen är konkurrensen hård och det är inte alltid lätt.

Under 2019 kunde Securitas exempelvis inte fullt ut justera upp priserna i koncernen i takt med lönekostnadsökningarna. I fjärde kvartalet enskilt var dock utvecklingen bättre, framför allt i Frankrike. Fortsatta prishöjningar ligger i fokus även inför 2020 och Magnus Ahlqvist säger sig räkna med att merparten av tillväxten under året kommer att drivas av just prishöjningar.

Prognosen är en marknadstillväxt på cirka 4 procent i Nordamerika och med 2-3 procent i Europa.

Säkerhetsbranschen är mogen och de rena väktaruppdragen växer inte mer än i takt med BNP-utvecklingen. Securitas satsar dock sedan ett antal år tillbaka hårt på säkerhetstjänster baserad på teknik. Det är bevakning som antingen sker helt med hjälp av kameror och sensorer eller med en kombination av dessa och traditionella väktartjänster.

Lönsamheten på den typen av uppdrag är bättre och ju mer teknik Securitas kan få in i sina uppdrag desto längre bort från löneinflationsproblematiken kommer man. Tillväxten inom det Securitas kallar säkerhetslösningar och elektronisk säkerhet var 10 procent under 2019 och området stod totalt sett för 21 procent av omsättningen. Målsättningen är att till år 2023 fördubbla försäljningen av säkerhetslösningar och elektronisk säkerhet och nå 40 miljarder i omsättning för området.

I Securitas övergripande strategi för de närmaste åren ingår fortsatta investeringar i digitalisering och teknisk utveckling. Bolaget initierade redan under 2018 ett par större omvandlingsprogram för sina is/it-system. Syftet är att nå en ökad digitalisering och effektivitet samt att skapa en plattform för fortsatt innovation.

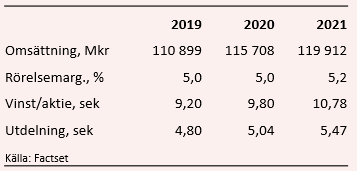

Programmen innebar engångsposter på 270 Mkr under 2019 och de väntas öka till 440 Mkr under 2020. Databasen Factset har en snittprognos för 2020 års vinst per aktie på 9,80 kronor. Justerat för engångsposter är prognosen 10,77 kronor per aktie. För 2021 väntas en vinst per aktie på 10,78 kronor (11,52 utan engångsposter).

Den rapporterade rörelsemarginalen tyngs av engångsposterna under 2020. Underliggande är prognosen en oförändrad marginal. Till 2021 väntas en förbättring på några tiondelar.

P/e-talen för 2020 och 2021 ligger för närvarande på 15,2 respektive 13,8. Värderingen ligger en bit under snittet för de senaste fem åren, trots att resultaten tyngs av engångsposter. Ser vi till de underliggande resultaten är värderingen långt under de historiska nivåerna. Ev/ebitda för 2020 ligger nästan 30 procent under de historiska snitten.

Kassaflödena har förbättrats en hel del i Securitas så även i förhållande till dessa värderas aktien långt under historiska nivåer. Starka kassaflöden understödjer fortsatta investeringar, förvärv och utdelningar.

För 2019 föreslås 4,80 kronor per aktie i utdelning vilket ger en direktavkastning på 3,2 procent. De kommande åren väntas direktavkastningar på 3,4 procent respektive 3,7 procent.

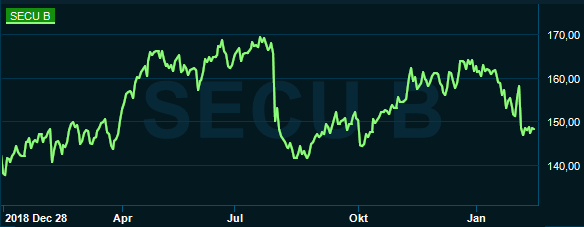

Kursutveckling sen 1 jan 2018

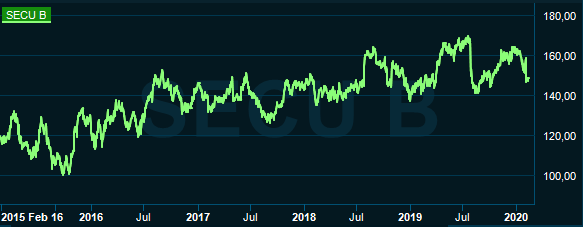

Securitas bokslutsrapport var som sagt en smärre besvikelse och aktien står klart på minus sedan årsskiftet. Sett över de senaste 5-6 åren är kursutvecklingen i Securitas-aktien ganska stadigt positiv. Kortsiktigt tenderar den dock att åka berg och dalbana.

Historiskt har det därför varit en bra idé att passa på att köpa aktien när den har en svacka. Rent operativt är verksamheten trots allt stabil och aktien brukar därför återhämta sig ganska snabbt.

Kursutveckling senaste fem åren

Bokslutsrapporten var förvisso rätt ljummen men vi ser inget som får oss att tro på en mer långsiktig tillbakagång för Securitas. Vi räknar därför med att historien upprepar sig även den här gången och att en återhämtning väntar för aktien. Vi behåller därför vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Securitas B | Köp | 148,20 | - |

")

")