När finansbranschen ska bli grön är det bland annat till värmepumpsbolaget Nibe och norska återvinningsbolaget Tomra som kapitalet rör sig. Snabbt går det och inflödet till ESG-fonder har exploderat under senaste året.

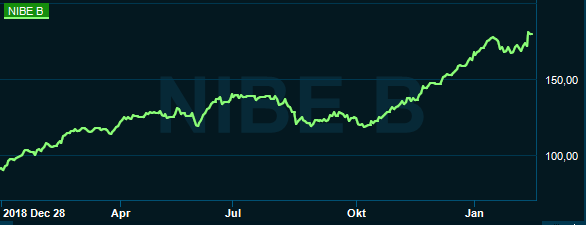

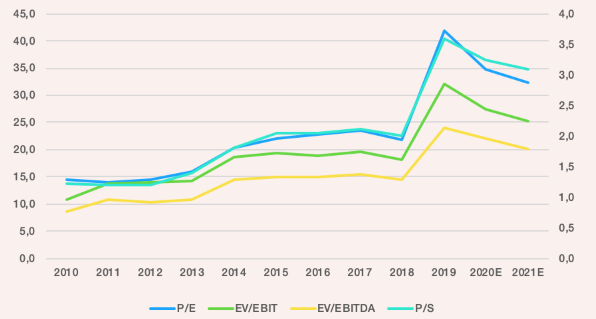

Det skapar problem för investerare och analytiker med strikta fundamentala värderingsmodeller. På kort tid har värderingen i Nibe nämligen också skjutit i höjden, och värderingen kring p/e 40 på fjolårsvinsten är långt högre än det redan skarpa femårssnittet strax under p/e 25.

I Nibes årsredovisningen står det att ”Utvecklingen mot det hållbara, energieffektiva, fossilfria och uppkopplade samhället kan liknas vid en lavin som inte går att stoppa.”

Detsamma går att säga om aktiens utveckling hittills, och det råder inget tvivel om att vd Gerteric Lindqvist gjort allt för att bolaget också ska framstå som en självklart grön investering.

Att ledningen, med Gerteric i spetsen sedan 1989, mycket lyckosamt utvecklat Nibe Industrier till ett globalt konglomerat gör förstås inte saken sämre. Intäkterna är idag fördelade på Norden (25 %) Europa (30 %) och Nordamerika (40 %).

Att köpa Nibe dyrt har varit mycket bättre än att inte äga det alls, värderingen har varit ett problem för analytikerkollektivet mycket längre än ESG varit huvudtemat på finansmarknaden. Men frågan är om gränsen efter tolv månaders kraftig uppgång nu ändå kanske är nådd.

Alla sju analytiker som följer Nibe och rapporterar till Factset är överens om att aktien är för högt värderad. När DNB, ABG, Nordea och Carnegie senast justerat sina riktkurser spänner intervallet från 172 kronor till 99 kronor. Nu köps och säljs Nibe-aktien för cirka 180 kronor styck.

Det finns argument som gör att rekordvärderingen går att runda. Låga räntor, hyfsat trygga marginaler och en verksamhet som mycket tack vare förvärven faktiskt växer varje år, vilket inte går att säga om alla verkstads- och industribolag på Stockholmsbörsen.

För nystartade småbolagsfonder har dock värderingen blivit ett faktiskt problem. Under många, många år har Nibe-aktien varit en självklar ingrediens i svenska småbolagsförvaltares framgångsrecept. Men nya småbolagsfonder kan komma att behöva klara sig utan den hittills så välsmakande placeringen.

Småbolagsfonder får svårt att köpa in sig i bolaget eftersom det sedan halvårsskiftet inte längre ingår i Carnegies småbolagsindex. Nibe har en prislapp på cirka 90 miljarder kronor och det största bolaget i index har nu ett börsvärde på runt 70 miljarder kronor. Nibe är för stort för indexet, på marginalen kan det få betydelse för aktiens vidareutveckling och eventuellt också för småbolagsfonderna, som istället får flockas kring mindre bolag med miljöprofil. Nya institutionella Nibe-köpare kommer till, men i den miljön konkurrerar man med andra och större bolag än tidigare.

Det är viktigt att förtydliga att även om Nibe-aktien är historiskt dyr innebär det inte nödvändigtvis att aktiepriset kommer falla som en sten. Flera gånger tidigare när värderingen sprungit före så har aktien istället gått sidledes under längre perioder. Under den tiden hinner bolaget växa, göra nya förvärv och på så viss gradvis fylla ut sin värdering.

Sedan 1980-talet har cirka 50 bolagsaffärer genomförts av Nibe, och bara det senaste halvåret har tre nya bolag köpts, samt ett avyttrats.

Senaste köpet var andelar i serbiska varmvattenberedartillverkaren Tiki som Gorenje släppt ifrån sig i sitt renodlingsarbete samt halva Amerikansk-vietnamesiska temperatursensorbolaget Therm-X och halva turkiska ventilationsfirman Untes.

Efter periodens utgång slöts avtal om att köpa nederländska Nathan Holdings, bolaget är en importör av värmepumpar och helhetsleverantör av energibrunnar.

Som ni märker av köpen är världen Nibes investeringspalett. Den numera ganska breda verksamhetsbeskrivningen gör det lite enklare att hitta nya förvärvsobjekt.

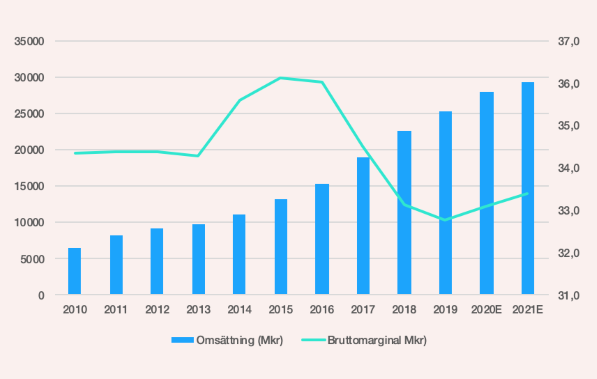

Även utan det betydande förvärvsinslaget (adderade 1 030 Mkr i omsättning 2019) ökade Nibe omsättningen organiskt med 8 procent under året. Sammantaget ökade omsättningen med 12,5 procent vilket innebär att förvärv stod för 4,5 procent.

Detta gör bolaget samtidigt som man lyckas hålla marginalerna relativt stabila, även om trenden i rörelsemarginalen är lite otäck de senaste tre åren.

Gerteric Lindqvist beskriver marknaden som försiktig under 2019 men med stora variationer inom de olika marknadssegmenten. Bolaget satsar framåt på att bli marknadsledande även på uppvärmning och ventilation av kommersiella fastigheter, och Lindqvist lyfter fram en dämpad oro för högre räntor som en möjlig trigger för efterfrågan under kommande året.

I slutet av vd-brevet skriver vd:n om 5G-satsningar, halvledare och sensorer som något som bolaget ska satsa vidare på. Det amerikanska förvärvet Therm-X är en sådan investering. Detta är mycket intressant både som affär och ur miljöhänseende då bättre övervakning och reglering av temperaturer, läckage och så vidare kan innebära stora besparingar.

När de tre affärsområdena Climate, Elements och Stoves slås ihop tror analytikerkollektivet att omsättningen når 29,3 miljarder år 2021. De tror också på svagt stigande marginaler både på brutto- och rörelsenivå, vilket skulle bryta den svagt negativa trenden som syns i sifforna nu. Detta estimat inkluderar dock inte några nu okända förvärv, vilket vi med historiken som stöd bör kunna förvänta oss.

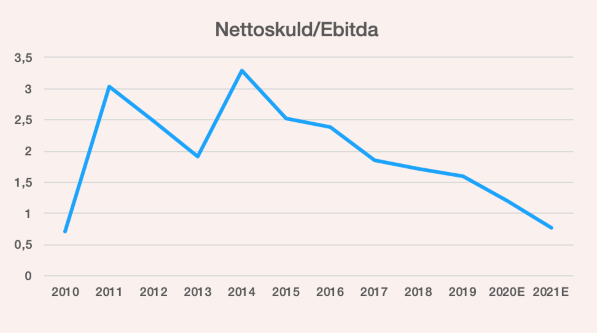

Nettoskulden i relation till ebitda-resultatet är fallande och fortsätter nedåt i prognosen. Utan nya bolagsköp motsvara skulden efter 2021 0,8 gånger ebitda-resultatet.

Om man istället antar att omsättningen ökar med 10 procent (som i analytikernas estimat) under 2020 men sedan ökar med 15 procent under 2021 (på grund av nya förvärv) och att bolaget lyckas behålla en ebitda-marginal på 16 procent, då faller värderingen.

Antag också att skuldsättningen är oförändrad mot nu, med en nettoskuld på 6,5 miljarder kronor. Det ger oss då en EV/ebitda-multipel på 17,3 istället för 20 som i analytikernas koncensus. Då närmar vi oss i alla fall det historiska värderingssnittet.

Men även efter en sådan enkel övning är det svårt se någon fundamentalt motiverad uppsida i aktien härifrån. Det gröna kapitalflödet kan säkerligen lyfta aktien högre. Ta vara på detta läge och skala ner positionen om den blivit allt för stor i portföljen. Långsiktigt behåller jag lagom mycket Nibe-aktier.

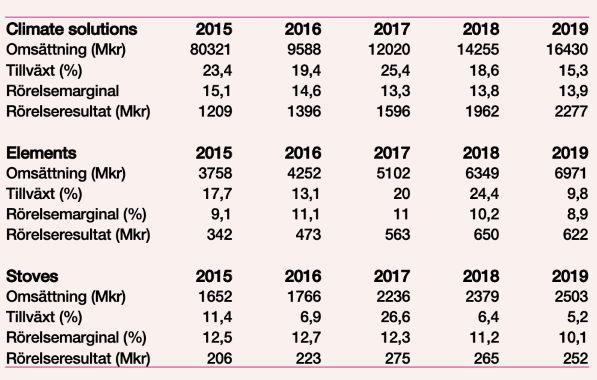

Affärsområdena

Det störst affärsområdet är Climate Solutions. Det är också mest lönsamt och har vuxit med höga tvåsiffra tillväxttal under många år. Affärsområdet inkluderar värmepumpar, varmvattenberedare, AC och solceller.

Näst störst är Elements som också växer snabbt men med större variationer år mot år. Här ryms systemlösningar för värme, elementprodukter, teknologistyrning samt produkter inriktade på tåg, vind, fordon och medicinteknik.

Minst är Stoves som inkluderar ved-, el- och gaskaminer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NIBE Industrier B | Neutral | 179,10 | - |

")

")