.png)

Max Anderl ansvarar för ett av UBS aktieteam med bas i London, som traditionellt avviker väldigt mycket från index och förlitar sig på så kallad ”stock picking”. Totalt förvaltar teamet 15,7 miljarder dollar fördelat på fem strategier.

Max Anderl

Europeiska aktier är idag underviktade hos många globala investerare. Varför är det så?

”Tar man bort de stora amerikanska teknik- och tillväxtbolagen från S&P 500 index ser både vinsttillväxten och avkastningen ut som i Europa. Europa saknar de stora teknikbolagen och det är ett problem. Här finns fler banker och råvarubolag. Men det finns ljuspunkter för Europa. Det växer nu inom molntjänster även om bolagen var senare än de amerikanska, flera allmännyttiga bolag har bra tillväxt och inte minst växer bolagen inom förnybar energi. Europeiska bolag är marknadsledande inom lyxvarusegmentet med en stark tillväxt. Och Europa genomgår en transition och då är det viktigt att inte köpa en indexfond utan välja en aktiv förvaltning”, säger Max Anderl.

Kan europeiska aktier fortsätta avkasta som under 2020?

”Börserna i Europa kommer inte att avkasta i nivå med 2019. Det finns bara ett scenario som det kan hända i. Och då pratar vi om ett rent bubbelscenario som liknar 1999.

Vilka sektorer ser du tillväxt i 2020?

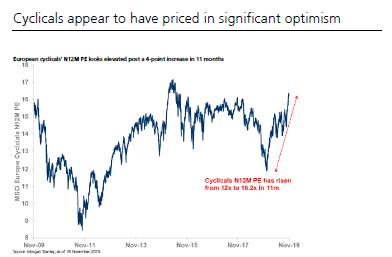

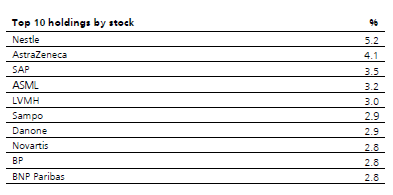

”Europeiska cykliska bolag har stigit mycket under kort tid. Vi tycker att det är fullvärderat och att marknaden räknar in väldigt stor optimism i dagens priser. Vi har börjat titta på det som investerarna har sålt av under det senaste halvåret. Där hittar vi exempelvis defensiva konsumentbolag. Vi gillar även läkemedelsbolag och där har vi en neutral vikt. Fondens största läkemedelsbolag är Astrazeneca.”

”Vi letar efter bolag som marknaden sålt av för att de har gjort marknaden besviken nyligen, som Unilever och Nestlé. Unilevers vinstvarning visade en minskad omsättningstillväxt från 3 procent till 2,9 procent. Bolagen växer mer på nedersta raden. Så länge bolaget växer kontinuerligt, så är det ett obligationssubstitut. Det har inte varit populärt att ha den typen av investeringar det senaste halvåret, många investerare har sålt av. Här har vi köpt in mer och Nestlé hör nu till fondens största innehav.”

”Obligationssubstitut är aktier som påminner om obligationer och har viss underliggande tillväxt. Defensiva värdebolag som banker och oljebolag har krympande intäkter och är inga obligationssubstitut. Även om det ger en hög direktavkastning så saknas det tillväxt och då kan aktien sjunka i pris. En obligation ska inte sjunka i värde. Här hittar vi banker, tobaksbolag och vissa telekomoperatörer.”

Med tanke på det resonemanget, undviker du banker helt?

”Vi har reducerat bank-investeringarna för vi tror inte att det är långsiktigt bra investering. Det finns ingen tillväxt för banklån i Europa och det viktiga räntenettot sjunker när gamla lån ersätts men nya lån till lägre lönsamhet. BNP Paribas är ett av fondens större innehav, men det är mer ett taktiskt bett än ett långsiktigt innehav. Det finns viss långsiktig tillväxt på fastighetsmarknaden i Frankrike, vilket gynnar BNP Paribas.”

Finns det några billiga europeiska bolag idag?

”Var tredje månad kommer samma investeringscase på marknaden, att köpa lågt värderade värdebolag. Det är ett ganska tråkigt och fantasilöst tema. Det är kvantteamen som jobbar med mycket data som kommer fram till att man ska köpa värdebolag för de är de klart billigaste bolag. Varje gång jag ser på listan som innehåller 30 till 40 bolag ser jag bolag som jag inte vill äga. Dessutom har flera problem kring ESG-frågor. Det är franska biltillverkare, några telekombolag, integrerade oljebolag och inte minst några banker. Banker är total hopplösa. Visst finns det en uppsida på 50 till 100 procent men nedsidan är lika stor. Så jag undviker det typen av investeringar, jag vill se vinsttillväxt i bolagen jag investerar i.”

Du äger få europeiska bilbolag?

”Det är svårt att vet hur bilindustrin ser ut om 20 år. Det mesta av biltillverkarnas patent och immateriella rättigheter är sannolikt inte mycket värt idag, förutom hos Tesla. Vi kommer inte att köra dieselbilar i framtiden. Det ser man på värderingen av Toyota som är betydligt högre än VW. Toyota har satsat på hybridbilar och är ledande där och klarar framtiden sannolikt bättre. Det finns mycket osäkerhet och man vet inte hur bra VW kommer att bli inom hybrid eller elbilar i framtiden.”

Hur ser vinsttillväxten ut i europeiska aktier och i din portfölj?

”Det finns problem att se på hela marknaden. Ser man på vad säljsidan så uppskattar de vinsttillväxten för 2020 på mellan 8 till 9 procents. Men sannolikt kommer vinsttillväxten 2020 för hela marknaden vara närmare noll än 8 procent. Men det finns bolag som växer betydligt mer än snittet i Europa. SAP är ett sådant. Jag uppskattar att våra portföljbolag i genomsnitt växer 7 - 8 procent mer än marknaden.”

”Men jag betalar ett premiumpris för det i form av högre värdering. Och jag har inte många lågvärderade banker i portföljen samtidigt har jag aktier som SAP som värderas drygt p/e 20. Jag har även några industribolag med hög värdering.”

”Samtidigt tycker jag att många amerikanska tillväxtbolag som växer 20 procent per år är billiga idag, med tanke på att diskonteringsräntan har sjunkit. Och det finns ett svenskt industribolag som värderas högre än Microsoft. Det växer bara mellan 6 - 8 procent och Microsoft växer 20 procent per år. För mig är det vettigare att äga Microsoft som har mer än dubbelt så hög tillväxt och lägre värdering än till exempel Atlas Copco.”

USA är ledande på teknikbolag och Europa har en klart ledande ställning inom lyxvaror, med ett stort antal lyxvaruproducenter. Det franska lyxvarukonglomeratet LVMH hör till fondens tio största innehav. Vad är dina tankar kring lyxvaror med tanke på Hongkong-problematiken?

”Jag har investerat i flera europeiska lyxtillverkare, men sålt av en del efter den stora uppgången under det fjärde kvartalet. Lyxvaruförsäljningen i Hongkong har mindre betydelse för LVMH än någonsin. Idag finns det LVMH butiker i alla tier 1-städer och i väldigt många tier 2-städer i Kina. Prisskillnaden mellan fastlands-Kina och Hongkong är idag väldigt liten, kanske ungefär 10 procent. Tidigare kunde den vara så stor som 40 procent i prisskillnad. Det var under den tiden som kinesiska turister köpte upp hela LVMH-butiker i Paris.”

”Man ska inte blunda för att den kinesiska tillväxten skapar tillväxt för LVMH-aktien och att den är cyklisk. LVMH är favoriten i sektorn. Bolaget är mest diversifierad och har mindre risk kring sina starka varumärken. Jag har inte lika stor övervikt i lyxvarusektorn som tidigare.”

Vilka nordiska investeringar gillar du bäst?

“Jag har två nordiska bolag bland fondens största innehav. Jag gillar finska försäkringsbolaget Sampo och läkemedelsbolaget Astrazeneca.”

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud

")