.png)

Den senaste förändringen genomfördes i slutet på november. Nu ser 2020 ut att bli ett betydligt lugnare år, lite av ett mellanår, men målet är tydligt – alla kinesiska A-aktier ska inkluderas.

Ett aktieindex är ett rörligt mål och ständigt under förvandling. Aktiernas rörelse påverkar indexavkastningen. Och lyfter man på huven och bryter ner indexsammansättningen är det uppenbart att tiden förändrar både bransch- och landsammansättning. Förutom aktiernas prisrörelser påverkas ibland index av att beräknaren genomför stora och genomgripande förändringar. Precis det som MSCI har gjort med kinesiska A-aktier.

Vad är Kinesiska A-aktier och varför är det viktigt?

Kina är världens näst största ekonomi efter den amerikanska. Samtidigt är de kinesiska börserna de näst största, vilket även obligationsmarknaden är. Men det speglas inte när det gäller de globala indexen som de stora internationella investerarna använder.

Indexen beräknas av ett fåtal stora amerikansk-brittiska aktörer. De största är de amerikanska indexberäknarna MSCI och S&P Dow Jones och det amerikansk/brittiska FTSE Russel index. De har en stor makt i investerarvärlden och har fått rollen lite som en ”gate keeper”. En makt som inte ens politiker verkar rår på. MSCI har fått kritik från både president Trump och Floridas senator Marco Rubio som tycker att MSCI ska ta bort kinesiska bolag från sina aktieindex. Men MSCI backar inte utan säger att planen att inkludera kinesiska A-aktier ligger fast.

I de globala obligationsindexen är Kinas vikt ovanligt liten, men processen att öka de kinesiska obligationernas vikt började för ett år sedan och pågår.

MSCI har de för investerarkollektivet de viktigaste globala aktieindexen och mest kapital är investerat efter deras indexvikter. Även här har Kinas aktieandel varit väldigt liten.

Efter flera år av utredningar, kommunikation de globala investerarna och inte minst med kinesiska myndigheter, meddelande man sommaren 2017 att tiden var mogen för att inkludera kinesiska A-aktier i MSCI index med start sommaren 2018.

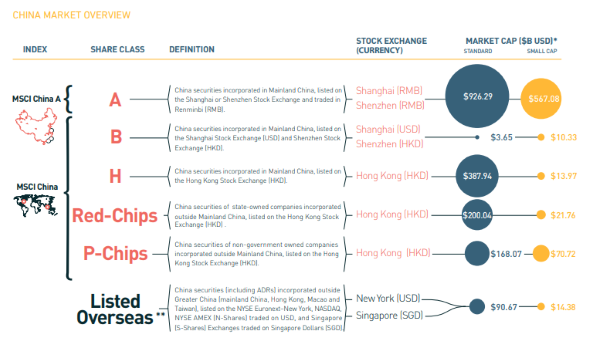

Genom att inkludera kinesiska A-aktier får investerarna tillgång till den kinesiska aktiemarknaden genom flera aktieklasser. Kinesiska A-aktier är den klart största aktieklassen. De är noterade på de två lokala kinesiska börser Shanghai och Shenzhen. Det är en aktieklass som det globala investerarkollektivet i stort har missat.

Inkluderingsprocessen började med små steg och planen var att stegvis utöka andelen så det underinvesterade globala investerarkollektivet kunde hinna med i. Och det finns fortfarande mycket som de vill att de kinesiska myndigheterna tar itu med. Inte minst valutaregleringar, ägarregleringar, aktielån och en ordentlig derivatmarknad.

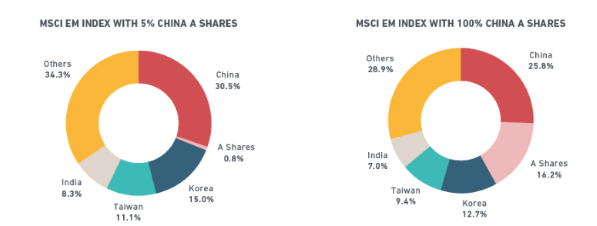

Under 2018 ökade andelen av kinesiska A-aktier till 5 procents inkluderingsfaktor. I händelse av full inkludering skulle Kina överstiga 40 procent av flaggskeppsindexet för tillväxtmarknadsinvesteringar, MSCI Emerging Markets Index. Ett index som uppskattningsvis har 2 000 miljarder dollar i investeringar.

I februari 2019 tog MSCI finansmarknaden på sängen med budskapet att de ökar tempot i inkluderingen under 2019. I slutet på november 2019 gjordes fjolårets tredje och sista inkludering. I och med den steg inkluderingsfaktor till 20 procent, från 15 procent. Samtidigt breddadse urvalet av A-aktier till medelstora bolag och aktier noterade på ChiNext-listan. Det är en lista som är inspirerad av amerikanska Nasdaqbörsens index och fokuserar på mindre innovativa och snabbväxande bolag noterade på Shenzenbörsen.

Den schweiziska investmentbanken UBS spår att den senaste inkluderingen ger ett nettoinflöde på knappt 6 miljarder dollar till kinesiska A-aktier. China International Capital Corporation nämner inflöden på drygt 35 miljarder dollar, med hänvisning till vad de två tidigare inkluderingarna under 2019 skapat i nettoinflöden.

Utländska investerare har ökat i betydelse i takt med att marknaden har öppnats för kinesiska A-aktier. UBS uppskattar att det utländska ägande i slutet på förra året i kinesiska A-aktier stod för drygt 250 miljarder dollar. Under 2019 ökade det utländska ägandet från 2,4 procent till 3,2 procent av totala värdet av kinesiska A-aktier.

För 2020 tror många på marknaden att det blir ett mellanår, och att MSCI väntar med att inkludera fler A-aktier. MSCI vill se färre men bättre regleringar och ökad transparens innan de fortsätter sitt kinesiska A-aktieäventyr. Eller så vill man helt enkelt att amerikanska politiker lugnar ner sig. Men oavsett så är målet tydligt - att nå 100 procents inkludering av kinesiska A-aktier.

Även om det inte sker några MSCI-inkluderingar spår UBS att utländskt kapital kommer att fortsätta flöda in till kinesiska A-aktier under 2020, totalt upp till ett nettoinflöde på runt 35 miljarder dollar. Det finns flera faktorer som talar för det. En stabil kinesisk valuta, minskade spänningar i handelskriget mellan USA och Kina. Bara 20 procent av kinesiska A-aktier ägs av institutioner, en stor skillnad mot utvecklade börser som i USA. Där är det institutionella ägandet runt 80 procent. Ett ägande som är tydligt när man ser på volatiliteten. Den är betydligt högre för kinesiska A-aktier.

MSCI kan överraska finansmarknaden som gjorde för ett år sedan. Men även om 2020 blir ett mellanår så kommer sannolikt inkluderingsandelen av kinesiska A-aktier öka till både 30 och 40 procent de närmaste åren.

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud