.png)

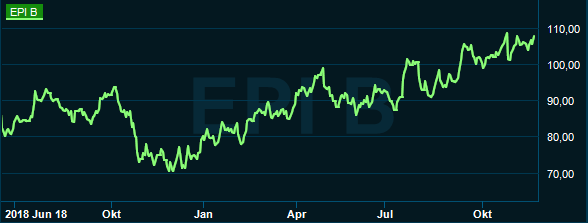

Epiroc-aktien har klarat sig bra sedan bolaget knoppades av från Atlas Copco strax före midsommar 2018. Jämfört med stängningskursen första handelsdagen är aktien idag upp 25 procent. Avslutningen på fjolåret var svag, men kursen har återhämtats starkt under 2019. Detta trots att bolaget blandat och gett en del i sina kvartalsrapporter.

Inräknat bokslutet för 2018, som presenterades i februari, har mottagandet för tre av de fyra rapporter som släppts i år blivit klart negativt. Niomånadersrapporten för drygt tre veckor sedan sänkte aktien 7 procent.

Utfallet i tredje kvartalet var något under förväntan på alla punkter. Det justerade rörelseresultatet landade 5 procent under snittprognosen i Infront Datas sammanställning. Marginalen var sex tiondelar lägre än väntat. Dessutom tyngdes kvartalet av större engångsposter än väntat, vilket bidrog till att resultatet på sista raden var hela 20 procent under prognos.

Bidragande till den sura kursreaktionen var också att orderingången kom in 6 procent lägre än väntat i kvartalet. Organiskt föll den med 6 procent jämfört med samma kvartal i fjol.

Vd Per Lindberg konstaterar i rapporten att efterfrågan på utrustning minskat jämfört med närmast föregående kvartal. Särskilt nivån på utrustningsorder från infrastrukturkunder var svag i perioden. Även gruvkunderna beskrevs dock som försiktiga och benägna att skjuta upp investeringsbeslut. Geografiskt var det framför allt i Europa som orderingången föll.

Av Epirocs orderingång svarade gruvkunder för 79 procent och infrastrukturkunder för 21 procent.

Omsättningen delas in i tre områden: Equipment, Tools & Attachments samt Service. Det sistnämnda området svarar för 41 procent av omsättningen medan de båda övriga har runt 30 procent vardera.

Lägger vi till reservdelar och förbrukningsvaror så svarar eftermarknadsaffären för 68 procent av omsättningen inom Epiroc. Det bidrar till en mer konjunkturstabil verksamhet än man kanske kan tro.

Service-intäkterna agerade också som förväntat stabilisator under tredje kvartalet då de organiskt ökade med hela 11 procent. Det bidrog till att det totala organiska intäktsfallet begränsades till 3 procent.

Justerat för engångsposter ökade rörelsemarginalen med tre tiondelar till 21,3 procent. Precis som Atlas Copco har Epiroc en hög andel rörliga kostnader, vilket bidrar till stabila marginaler oavsett tillverkningsvolymer. Cirka 75 procent av alla delar som behövs för att tillverka bolagets slutprodukter köps in från andra leverantörer. Minskar efterfrågan minskar även kostnaderna för inköp.

20 procent av personalen är dessutom tillfälligt anställda vilket ger en ytterligare flexibilitet. Under 2019 har antalet anställda minskats med 500.

Ett besparingsprogram pågår också som syftar till att sänka kostnaderna med 300 Mkr. Det är indirekta kostnader som tillåtits växa sig lite för stora enligt vd Per Lindberg. Märkbara effekter av besparingarna väntas under första halvåret 2020.

Per Lindberg

Epirocs kortsiktiga prognos i niomånadersrapporten var en oförändrad efterfrågan. Affärsläget beskrevs som osäkert. Produktionen i gruvorna är fortsatt hög, vilket märks i den starka eftermarknadsaffären. Däremot skjuts beslut i nyinvesteringar i utrustning på framtiden på grund av oklarheter kring konjunkturläget.

De analytiker som bevakar Epiroc såg sig inte nödgade att i någon större utsträckning sänka sina estimat för kommande år efter rapporten för tredje kvartalet. För 2020 är snittprognosen en vinstökning på 11 procent till 5,62 kronor. Omsättningen väntas inte öka nämnvärt men rörelsemarginalen väntas stärkas sju tiondelar till 21,7 procent.

Under 2021 väntas omsättningen stärkas något mer medan rörelsemarginalen är stabil. Vinst per aktie spås då öka med knappt 6 procent till 5,93 kronor.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 38 285 | 41 334 | 41 921 | 43 639 |

| Rörelsemarg., % | 20,3 | 21,0 | 21,7 | 21,9 |

| Vinst/aktie, sek | 4,50 | 5,08 | 5,62 | 5,93 |

| Utdelning, sek | 2,10 | 2,46 | 2,69 | 2,84 |

| Källa: Factset | ||||

Vinstprognoserna för 2020 och 2021 ger i dagsläget p/e-tal på 19,6 respektive 18,6 för A-aktien och 19,0 respektive 18,0 för B-aktien. Justerat för en i princip skuldfri balansräkning värderas rörelsen till 14,7 gånger nästa års väntade rörelseresultat enligt Factset.

A-aktien är något mer handlad än B-aktien och den har fler röster vid bolagsstämman. Rätten till utdelning är dock densamma i båda aktieslagen. För en småsparare torde det därför vara klokare att köpa B-aktien eftersom direktavkastningen blir lite högre i den. Direktavkastningen på B-aktien väntas uppgå till 2,3 procent respektive 2,5 procent de närmaste åren.

Epiroc-aktien har som sagt gått bra under 2019 och både A- och B-aktierna står i skrivande stund på plus dryga 30 procent sedan årsskiftet. Vinstprognoserna har samtidigt rört sig väldigt lite och värderingen har stigit kraftigt.

Jämfört med ett bolag som Sandvik, som också har stor exponering mot gruvnäringen, är värderingen på nästa års estimat i dagsläget drygt 20 procent högre.

På lite sikt är utsikterna fortsatt ljusa för Epiroc. Bolaget ligger långt framme när det gäller ny teknik som exempelvis elektriska gruvfordon. Dessa minskar bland annat behoven av ventilation i gruvorna vilket är en stor kostnadspost. Efterfrågan på elektrifiering, automatisering och hållbara produkter väntas vara stor under kommande år och på det tåget är Epiroc väl ombord.

Även bolagets gruvkunder väntas gynnas av elbilstrenden då de bland annat bryter mycket koppar vilket behövs i stor omfattning i batterier till elfordon.

I förväntningarna på de kommande åren ligger tillväxttal som är långt under Epirocs egna mål på 8 procent. Bolaget har en stark balansräkning och en uttalad målsättning att fylla på med selektiva förvärv. Hittills i år har det varit relativt lugnt på den fronten så det är något som kan lyfta estimaten en bit framöver.

För närvarande är dock värderingen relativt hög så någon snabb fortsatt uppgång kan man kanske inte räkna med. Den tröga efterfrågan på utrustning i tredje kvartalet är också oroande men vi tror som sagt att efterfrågan på lite sikt kommer att förbli god.

Den stora eftermarknadsaffären, de flexibla kostnaderna och den starka balansräkningen gör att vi fortsatt tycker Epiroc förtjänar en plats i portföljen. Vi behåller vår köprekommendation.

")

")