.png)

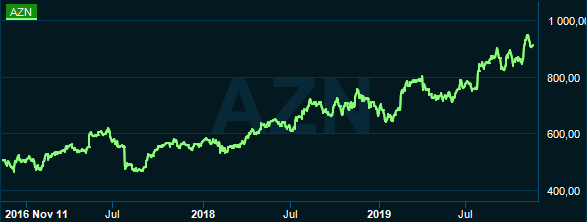

Läkemedelsjätten Astrazeneca går som tåget på börsen med en kursuppgång på 35 procent bara i år och på tre år har aktien stigit drygt 80 procent. Bakgrunden till den stadiga kursuppgången är givetvis förbättringar i resultatet.

2012 tillträdde Pascal Soriot som ny vd och det var ett år med dalande försäljning, ned 15 procent, på grund av stora patentutgångar under den perioden. Andra utmaningar var låg forskningsproduktivitet, höga kostnader och en ganska komplex struktur med brist på fokus.

Den här texten publicerades i tidningen Börsveckan i nummer 46 den 11 november.

För att vända trenden lanserades 2013 en ny strategi. Astrazeneca skulle fokusera på tre terapiområden; cardio/metabolism, respiration/inflammation samt onkologi. Vidare gjorde bolaget tydligare prioriteringar i sin pipeline och några år senare kan vi konstatera att den nya strategin burit frukt.

Lovande pipeline

Dels är patentutgångarna nu ett minne blott men framför allt så har Astrazeneca lanserat nya storsäljare och samtidigt byggt upp en lovande pipeline. Givetvis organiskt, men också genom bolagsförvärv såsom Medimmune inom biologiska läkemedel och förvärv av rättigheter såsom onkologipreparatet DS-8201 för 6,9 miljarder dollar från Daiichi Sankyo. DS-8201 är en viktig tillgång och där väntas data presenteras i mitten på december, så det finns ett potentiellt positivt nyhetsflöde i närtid.

Under Q3 lanserades ett nytt läkemedel, och fyra stycken uppdaterades. Astrazeneca har 14 läkemedel i fas-III och 25 i fas-II. Under 2020 väntas fem registreringar och 8 uppdateringar så det finns ett bra nyhetsflöde, men 2021 är än bättre med inte färre än 6 registreringar och 11 uppdateringar.

I rapporten för tredje kvartalet 2019, som var lite bättre än förväntat, kunde bolaget stoltsera med att nya läkemedel, främst inom onkologi, adderat 3 miljarder dollar i försäljning och det var femte kvartalet på raken med tillväxt efter Q2 2018 som markerade slutet på en lång rad kvartal med fallande omsättning. Onkologi är stjärnan i portföljen med en tillväxt på 48 procent under Q3 och hela 54 procent hittills under 2019, men det var tillväxt även inom kardiovaskulärt (+11%) och respiratoriskt (+18%).

Svaghetstecken då? Kina, som utgör 20 procent av omsättningen, är en växande marknad (+40% under Q3), men också en marknad där bolaget flaggar för lägre tillväxttakt under kommande kvartal vilket gör att förväntningarna kanske är lite väl högt ställda. I Kina har det införts en policy om volymbaserade inköp som just nu pressar framför allt generika samt varumärkesprodukter som är ”off-patent” men det är en trend som på sikt kan slå även mot patentskyddade produkter. Astrazeneka lanserade nyligen en stor satsning på FoU i Kina, säkerligen för att hålla tempot uppe.

Vi ser också att tillväxttakten är god i tredje kvartalet men något avtagande för koncernen som helhet jämfört med Q2 2019 då omsättningen ökade med 19 procent. Men givet bolagets starka pipeline är det lätt att se igenom enskilda kvartal, och fokus bör istället vara utsikterna på medellång till lång sikt.

Rimliga förväntningar

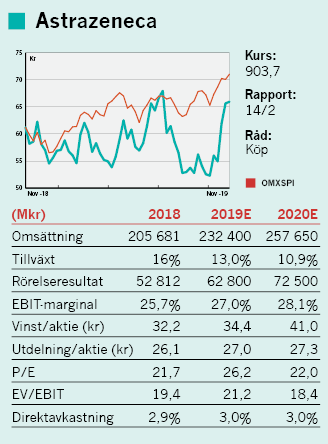

Värderingen av Astrazeneca är hög i absoluta termer men ganska mycket i linje med sektorn då de flesta stora läkemedelsbolag gått bra på börsen. Givet att omsättningen ökar med 8-10 procent de kommande åren samt att rörelsemarginalen väntas trenda uppåt mot 31 procent år 2021 (från fjolårets 25,7 procent) så blir ändå vinsttillväxten väldigt hög både 2020 och 2021, enligt konsensusestimaten som vi bedömer som rimliga efter utvecklingen i år och det som ligger i bolagets pipeline. Runt 20-23 procent i vinstökning ligger i fatet och då kan man svälja en värdering på ev/ebit 18 eller p/e 22 för 2020. Och det är en ”ren” värdering utan de justeringar som Astrazeneca gör. Det starka kassaflödet och den solida balansräkningen ger också utrymme för fler förvärv.

Läkemedel är dessutom en konjunkturstabil sektor vilket torde passa i dagens makroekonomiska klimat. Det skadar ju inte att man dessutom får en fin direktavkastning på 3 procent i aktien.

Rådet blir att köpa Astrazeneca.

")

")