.png)

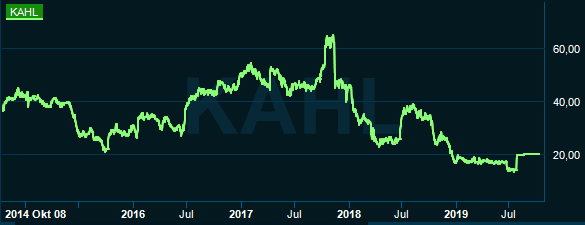

Kappahl presenterade på onsdagsmorgonen bokslutet för sitt räkenskapsår 2018/19. Det blir sannolikt bolagets sista rapport som börsnoterat bolag. Huvudägaren Mellby Gård har lagt ett bud på Kappahl och fått in dryga 90 procent av aktierna. Resten kommer att tvångsinlösas och därefter avnoteras aktien.

Avslutningen sker inte direkt med flaggan i topp, men Kappahl fick åtminstone i det fjärde kvartalet till sin bästa jämförbara försäljning på tre år, plus 4,8 procent. Bruttomarginalen försvagades kraftigt i kvartalet men Kappahl har kapat rejält i kostnaderna och kunde trots det förbättra rörelseresultat och rörelsemarginal. På sista raden lyfte resultatet med 95 procent.

Kappahls problem började som bekant långt innan e-handeln på allvar började skörda offer bland de fysiska butikskedjorna. I sin iver att driva tillväxt tappade bolaget kontakt med sina kärnkunder och försäljningen föll kraftigt under åren 2010 och 2011. Hög skuldsättning tvingade dessutom bolaget till ett antal jobbiga nyemissioner och aktien föll som en sten.

Efter det har verksamheten aldrig riktigt återhämtat sig. Klädhandeln har förändrats snabbt de senaste åren då e-handeln på allvar slagit igenom i hela detaljhandelssektorn. Konkurrensen har skärpts kraftigt och för att långsiktigt ha en chans har alla kedjor tvingats anpassa sig till en flerkanalsstrategi. Det har inneburit stora investeringar i it-infrastruktur och logistik.

Prispress och ökade kostnader har inneburit en kraftigt försämrad lönsamhet. Kappahl hade under året 2009/2010 en rörelsemarginal på 10,8 procent. Nu är den nere på 3,4 procent. Den svaga svenska kronan bidrar också till marginalpressen.

Kappahls kunder är inte jättebenägna att handla online, åtminstone inte på Kappahl. Fortfarande är det bara 5 procent av bolagets omsättning som genereras online. Kappahl får således dålig avkastning på sina e-handelssatsningar. Samtidigt tyngs försäljningen av allmänt sjunkande besök i gallerior och handelsplatser.

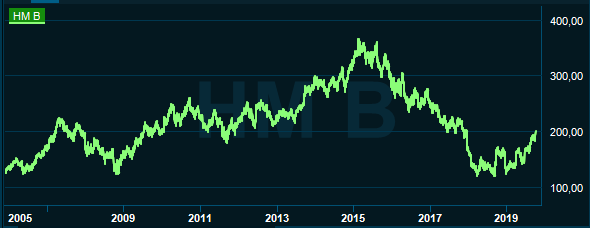

Även en bjässe som H&M har fått se marginalerna pressas ihop rejält de senaste åren. Så sent som 2014 hade bolaget fortfarande en rörelsemarginal på nära 17 procent. Idag är den nere på dryga 7 procent. Bolaget var sent ur startgroparna när det gäller e-handel och har fått jaga ikapp de senaste åren. Idag har bolaget uppskattningsvis kring 15 procent av sin omsättning online. Det är tillräckligt mycket för att börja ge avtryck i försäljningen.

En kombination av ökade volymer, minskade investeringsbehov och genomförda besparingar har också äntligen vänt vinstutvecklingen för H&M. I det senaste, tredje kvartalet ökade vinsten på sista raden med knappt 25 procent.

Många drar nu slutsatsen att det värsta är över för H&M och aktien har studsat upp från de 14-årslägsta nivåerna den var nere i i slutet av förra året. Sedan årsskiftet är aktien upp nära 60 procent.

H&M-aktien är dock ett tydligt undantag bland klädbolagen på Stockholmsbörsen. De mindre aktörerna krisar tvärt om rejält. MQ Holding står på minus 80 procent sedan årsskiftet och RNB på minus 76 procent. Kappahl-aktien var före Mellby Gårds bud i somras ned 20 procent för året.

H&M-aktien är en vinnare i klädsektorn i år även i ett internationellt perspektiv. Många av de stora klädkedjorna har det tufft. Det gäller inte minst i USA där e-handeln idag står för nästan 30 procent av all klädförsäljning. Ett bolag som missat det tåget är H&M-konkurrenten Forever 21 som nyligen ansökte om skydd från sina fordringsägare enligt USAs konkurslagar, så kallad chapter 11. En rekonstruktion väntar nu.

Forever 21 är inte noterat, men det är Gap vars aktie står på minus cirka 40 procent i år. Svag försäljning har pressat ned kursen.

H&M:s ärkefiende Zara har klarat de senaste åren betydligt bättre än de flesta aktörerna i sektorn. Ägarbolaget Inditex har bland annat mycket produktion i Europa och Nordafrika vilket gjort kollektionsarbetet mer snabbfotat. Det har bidragit till att försäljningen i befintliga butiker har utvecklats betydligt bättre än för exempelvis H&M.

Inditex har därmed kunnat försvara sin lönsamhet betydligt bättre än H&M och har fortfarande rörelsemarginaler kring 17 procent, trots en viss press på bruttomarginalen de senaste åren. Vinsttillväxten har hela tiden varit positiv och Inditex-aktien har också klarat sig jämförelsevis bra de senaste åren. För 2019 står aktien på plus 24 procent.

På nästkommande års estimat värderas Inditex till p/e 21 och H&M till p/e 23. Justerar vi för skuldsättning, ev/ebit, ligger Inditex på 16,5 och H&M på 18,7.

I förväntningarna på H&M ligger enligt Factset en vinstökning under nästkommande räkenskapsår på 8,5 procent medan Inditex väntas öka 6,6 procent.

")

")