Orosmolnen har inte skingrats för svensk bostadsmarknad. Men efterfrågan på bostäder och nivån på nybyggandet ser nu ut att ha stabiliserats.

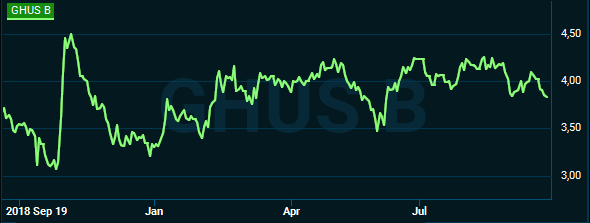

Prisfallet i Götenehus-aktien har också stannat av. Från bottennoteringen i slutet på förra året har priset på den lilla hustillverkaren stigit med 25 procent. Nu har bolaget ett börsvärde på cirka 360 Mkr och en omsättning över rullande tolv månader på styvt 900 Mkr.

Under andra kvartalet 2019 beviljades 1 884 bygglov på småhus och fritidshus i Sverige, enligt SCB. Över rullande tolv månader ser antalet nya bygglov per år ut att ha stabiliserats kring 6 600–6 700 stycken. Jämfört med toppåret 2017 är det ett fall på cirka 20 procent.

.png)

Under första halvåret 2019 påbörjades sedan 4 850 småhusbyggen, det är 21 procent lägre än motsvarande period 2018. På det hela taget, lägenheter inkluderat, spås det byggas mellan 45 000 – 42 000 nya bostäder per år under 2019 och 2020. Det är en hög nivå sett till historien men betydligt färre nya byggstarter än under 2016 och 2017.

.png)

Götenehus försäljning visar sig vara ett bra derivat på det generella bostadsbyggandet. Mätt över tolv rullande månader omsatte Götenehus som mest drygt 1 100 Mkr fram till första kvartalet 2018, vilket rimmar väl med marknadstoppen. Under de fyra kvartalen fram till och med andra kvartalet 2019 landade omsättningen på 902 Mkr, vilket motsvarar ett försäljningstapp på cirka 18 procent.

Givet byggprognoserna för 2019 och 2020 från SCB, och givet den rådande trenden i Götenehus omsättningssiffror är det rimligt att anta ett vidare inkomstbortfall under de kommande två åren. Men omsättningen bör krympa mindre under 2020 än 2019.

Till ekvationen tillkommer att Götenehus volymfabriken nu tagits i drift med kapacitet att producera 200 lägenheter per år. Produktionstaket kan sedan höjas till 400 lägenheter per år, längre fram.

Tillsammans med G&K Blank Fastigheter AB (bakom bolaget står varuhuset Julas grundare) och storägaren Erik Hemberg har Götenehus bildat fastighetsbolaget Trähusstaden Sverige AB. Det är ett bolag som på sikt har målbilden att bygg och förvalta ett fastighetsbestånd värt 800 Mkr, främst bestående av hyresbostäder.

Hyresmarknaden är fortsatt mycket god, och med långa bostadsköer i princip alla större städer och tätorter bör risken för oönskade vakanserna förbli låga eller rent ut sagt vara obefintlig.

I huvudsak ska dessa fastigheter produceras av Götenehus i den nya fabriken. Kommer projektet igång kan det fungera som en kudde mot en i övrigt flackande efterfrågan. Men frågan är vilka marginaler som kan förväntas i och med ägarstrukturen.

Götenehus ägarandel i bolaget är 11,1 procent och ägarna har förbundit sig att skjuta till totalt 200 Mkr, motsvarande sin andel i bolaget. På sikt kan det innebära att 20–25 procent av Götenehus rådande börsvärde kanske kan motiveras av deras andel av fastighetsbeståndet i det gemensamma bolaget.

Under senare delen av 2018 genomfördes också de första provleveranserna inom ramavtalet med SABO. Den första riktiga leveransen (sex lägenheter) gick i väg under maj till Mörbylånga Bostads AB. Leveranserna inom SABO-ramen förväntas öka successivt under hela 2019, skriver bolaget i Q1-rapporten.

I början av året förvärvades Swebostäder, en liten fastighetsutvecklingskonsult med en omsättning på cirka 70 Mkr och en god lönsamhet. Köpeskiljningen initialt var dryga 10 Mkr, vilket sedan förväntas sluta på drygt 15 Mkr inklusive senare tillägg.

Från bolaget värvade Götenehus också en för året nya vd i Andreas Gustafsson. Tidigare vd Claes Hansson träder istället in i rollen som styrelseordförande.

Lönsamhetsmässigt inleddes 2019 starkt, trots en sämre försäljning (-23%). Rörelsemarginalen steg till 8,6 procent i första kvartalet, vilket faktiskt är ett av bolagets bättre kvartal om man ser tillbaka på de tre senaste åren.

Det är marginalerna inom projektdelen (som står för cirka halva omsättningen) som utmärker sig, nästan dubbelt så hög som under samma kvartal i fjol. Inom Styckehus tappade man dock ungefär en procentenhet (6,8 procent) på marginalen i jämförelse med motsvarande period ifjol.

I andra kvartalet föll omsättningen med 23 procent. Styckehus är värst drabbat och 37 procent har hyvlats av år mot år. Men affärsområdet klarade ändå att leverera en rörelsemarginal på 6,1 procent. Marginalen inom projektverksamheten har i kvartalet dock fallit tillbaka rejält, till 6,7 procent.

Under de första två kvartalen har bolaget skapat intäkter om 445 Mkr och ett rörelseresultat på 31 Mkr. Nu väntar siffrorna från bolagets säsongsmässigt segaste kvartal. Sommarsemestrar för bostadsköpare och byggare ställer till det.

Dämpas intäktsbortfallet till 15 procent i tredje och fjärde kvartalet så talar vi om ett bolag med en årsomsättning på 834 Mkr. Det närmar sig en försäljningsnivå motsvarande år 2016. Med ett något lägre marginalantagande än under första halvåret skulle bolaget leverera ett rörelseresultat på nästan 54 Mkr.

Med successivt bättre fart i volymfabriken kanske det går att anta en något högre omsättning under 2020. Om den förutspådda nivån på nybyggnation enligt SCB stämmer. Efter en marginell omsättningsökning kanske bolaget når 860 Mkr. Med en marginal på 6,5 procent ger det ett rörelseresultat på 56 Mkr.

Exklusive en leasingskuld på 14 Mkr har bolaget en nettolåneskuld på 78 Mkr. Det ger ett verksamheten ett värde på cirka 440 Mkr, och en EV/ebit-multipel på 8 för 2020, eller p/e 9.

Tyvärr skapas vinsterna på marginalen i bolag som Götenehus med relativt stora fasta kostnader. Risken är hög att min kalkyl är alldeles för aggressiv. Då syns ingen vidare ljusning för aktiekursen.

Igår sänkte Trä- och Möbelföretagen sin prognos för påbörjade småhus i år, till 9 000 stycken, från tidigare 9 500 stycken. Även under 2020 förväntas 9 000 nybyggen. Den främsta anledningen är enligt branschorganisationens bostadspolitiska expert brist på tomtmark, tätt följt av finansieringsproblem och godtyckliga regler för bygglov samt överklaganden.

Det är eviga problem, vilket förstärker oron för vidare kräftgång i branschen.

Handeln i Götenehus-aktien är just nu också extremt begränsad, och bara det räcker för att man som småsparare ska vara väldigt försiktigt. Minsta köp- eller säljtryck kan flytta kursen många procent, vilket är stor kortsiktig riskfaktor för bolagets 786 aktieägare hos Avanza.