Det var budskapet på ett Infrastrukturseminarium med den finska realtillgångsspecialisten United Bankers.

Infrastruktur har funnits i tusentals år, men som tillgångsslag är infrastrukturinvesteringar relativt ungt. Det första rena infrastrukturindexet kom först i slutet på 2001, när S&P Global Infrastructure Index såg dagens ljus. Något som gör det möjligt att följa avkastningen för det i mångt och mycket unika tillgångsslaget. Med index så blev det möjligt att skapa börshandlade fonder. De första börshandlade fonderna - ETF:er - kom precis före finanskrisen 2007.

Index

Idag finns det en handfull infrastrukturindex för investerarna att välja på. Men det skiljer en del mellan indexen. Helt enkelt finns det lite olika syn på vad som är infrastruktur. Men en huvudregel är att minst 50 procent av kassaflödet ska komma från infrastrukturliknande verksamhet.

En av de största skillnaderna mellan de olika indexleverantörerna är hur man ser på telekomoperatörer och ägarna av telekomtornen, och vikten i index för de olika infrastruktursektorerna som järnvägar och energiinfrastruktur som pipelines. Något som gör att över tiden kan det skilja en del i avkastning mellan de olika indexen.

En tydlig definition av infrastruktur gav Fraser Hughes, som är vd för intresseorganisationen Global Listed Infrastructure Organisation.

”Tillgångsklassen börsnoterade infrastruktur innehåller bolag som är kritiska för att samhället ska fungera normalt. Det innebär verksamheter som exempelvis transporter, telekommunikationsutrustning, vatten och energi."

Fraser Hughes

Avkastning och risk

Oavsett de olika synsätten i de olika infrastrukturindexen, finns det tydliga likheter i avkastning och risk över tid. En faktor som förenar infrastrukturinvesteringar är låg risk i form av volatilitet.

”Trots skillnader i viktfördelning mellan sektorer och länder, så är det tydligt att en gemensamnämnare är låg volatilitet. Över en längre tid har indexen i genomsnitt lägre risk än MSCI World Index. Och en avkastning som är minst lika bra eller högre än världsaktieindex”, säger Toumas Kallunki, portföljförvaltare på UB Asset Management.

”Volatiliteten i de noterade infrastrukturbolagen är intressant. När börsen sjunker mycket följer infrastrukturbolagen med nedåt, men i mindre omfattning. Men när marknaden vänder, stiger oftast infrastrukturbolagen snabbare. Och efter en större börsnedgång så återhämtar sig priset för infrastrukturaktier betydligt snabbare än marknaden som helhet. Det gör att tillgångsslaget infrastruktur fångar uppsidan i aktiemarknaden men ger ett visst skydd när aktier sjunker mycket, en unik och osymmetrisk riskprofil”, säger Fraser Hughes.

Hög utdelning

En relativt hög utdelning är en annan faktor man gärna lyfter fram som viktigt för de börsnoterade infrastrukturbolagens totala avkastning.

”Jag tror det beror på att infrastrukturbolagen i genomsnitt växer stabilt men inte så snabbt, vilket de oftast kompenserar med en hög utdelning. Över tid är utdelningsandelen mycket viktig. För totalavkastningen är utdelningen viktigt, mellan 50 till 60 procent av totalavkastningen är utdelning över tid. Det är högre än genomsnittet på aktiemarknaden”, säger Toumas Kallunki.

Medelstora bolag

De flesta noterade infrastrukturbolag är medelstora bolag. Det är en viss skillnad från globalt aktieindex som har en större andel storbolag. Vilket ger de olika infrastrukturindexen en lutning mot medelstora bolag.

Hög räntekänslighet

En annan skillnad är att infrastrukturbolagen i genomsnitt har en högre belåningsgrad än genomsnittsbolaget i världsindex. Något som gör att räntekänsligheten är högre för infrastrukturbolagen. Det innebär att de om räntorna stiger så måste bolagen betala mer för sina lån och det blir mindre kapital över till aktieägarna. Det kompenseras till viss grad av att många infrastrukturbolag är verksamma på en monopolistisk marknad med få aktörer. Man har oftast långa avtal där man har rätt att höja priserna i nivå med stigande inflation.

Stabil verksamhet

En viktig faktor som lyfts fram är att många av infrastrukturbolagen är väldig stabila. De är verksamma på en strukturell och stabil marknad med nästa monopolliknande struktur vilket gör att de inte är så konkurrensutsatta. Bolagen är oftast lätta att förstå vilket gör att analytiker kan göra bra prognoser på vinsterna som skapar små svängningar och låg volatilitet i infrastrukturaktier.

”Infrastrukturbolagen är oftast äldre bolag som tagit sina stora investeringar, samtidigt som det oftast finns tydliga regelverk kring verksamheten. Det ger en stabil verksamhet med transparenta och bra kassaflöden. Och när det är oroligt på finansmarknaden så attraherar den här typen av stabil investering kapital”, säger Pekka Niemelä, portföljförvaltare på UB Asset Management

Pekka Niemelä

Men det finns politiska risker förknippade med infrastrukturinvesteringar, då de är verksamma på en reglerad marknad. Senast vi såg politiska beslut påverka infrastrukturinvesteringar var det tyska beslutet att avveckla landets kärnkraft. Något som påverkade kärnkraftsoperatörerna betydligt med stora prisnedgångar för de börsnoterade infrastrukturbolagen.

Efterfrågan på noterad infrastruktur är stor

Enligt Fraser Hughes, vd för Global Listed Infrastructure Organisation, så är efterfrågan på investeringar i noterade infrastrukturbolag stor. Organisationen har genomfört en studie som visar att hälften av dagens investerare i infrastrukturbolag, förväntas öka sina infrastrukturinvesteringar. Det kommer sannolikt leda till större efterfrågan på de noterade infrastrukturbolagen.

Tillväxten för infrastrukturinvesteringar har varit bra under flera år. Organisationens prognoser visar på en fortsatt stark tillväxt fram till 2028.

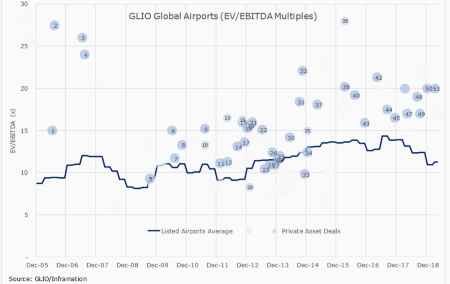

En intressant notering är forskning som visar att noterad infrastruktur är i genomsnitt lägre värderad än onoterad infrastruktur. Det ser man tydligt när man undersökt transaktionspriserna för flygplatsaffärer under de senaste 13 åren. De privata investerarna betalade i nästan samtliga affärer mer än vad du betalar för motsvarande noterade infrastrukturinvestering. Lägg till att noterad infrastruktur är en väldigt likvid tillgångsklass som du handlar på börsen.

Urbanisering en megatrend

En stor och kanske den viktigaste megatrenden som talar för infrastruktur på längre sikt är ”urbaniseringstrenden”, alltså att människor flyttar från landsbygden till storstäder.

Det är en trend som växer sig allt starkare och är global. Det behövs, rent vatten, avlopp, telekommunikation, vägar, broar, sjukhus, energiförsörjning, allmänna transporter, skolor och mycket mer, när städer växer. Alltså olika typer av infrastruktur.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")

")