.png)

Svedbergs har sedan 1920-talet tillverkat badrumsprodukter med rimlig kvalitet. Portföljen rymmer varumärket Svedbergs (70% av omsättningen) och relativt nyförvärvade (2016) Macro (30% av omsättningen). Varumärkena kompletterar varandra, Svedbergs är anrikt och lite dyrare och Macro är en yngre uppstickare.

I produktkatalogen finns allt från badrumsmöbler, blandare, duschar, handdukstorkar och badkar. Bolaget är verksamt i Norden. Sverige är huvudmarknad och cirka en fjärdedel av försäljningen sker i Norge och Finland.

Ungefär 75 procent av produkterna tillverkas i egna anläggningar, i Dalstorp och Laholm. I ett försöka att effektivisera tillverkningen har delar av Macro-produktionen flyttats hem under 2019. Det har redan fått positiva genomslag. Produkterna tillverkades tidigare av en tredje part.

För att stävja de negativa effekterna av stigande råvarupriser och sämre växelkurser har löpande prishöjningar genomförts, och i senaste kvartalet klarade bolaget att lyfta rörelsemarginalen trots en lägre omsättning.

Konkurrensen från nya lågprisvarumärken är benhård. Konsumenterna går direkt på lågpris istället för kvalitet i byggvaruhusen. I kampen om kunderna ryms också stora kvalitéstillverkare från Europa och varuhus som Ikea, som växer sitt erbjudande i segmentet.

Även om våtrumsrenoveringar är viktiga för Svedbergs så är försäljningen av badrumsattiraljer naturligt korrelat med bostadsbyggande. Minskade möjligheter för både befintliga och nya bolånetagare att låna mer pengar (med bostaden som säkerhet) slår mot båda intäktsbenen - badrumsrenoveringar och köp av nyproducerade bostäder med nya, fräscha badrum.

Vid nybyggnation monteras badrumsinredningar sent i byggprocessen, så med en viss fördröjning slog nödbromsen i det svenska bostadsbyggandet mot Svedbergs. Toppen för svenskt bostadsbyggande nåddes 2017. Det var också året som badrumsbolagets aktie slog i taket på börsen.

Bostadsbyggandet

Ungefär 24 650 bostäder påbörjades under första halvåret 2019. Det är en minskning med cirka 12 procent, jämfört med året innan, enligt SCB. Mättningen innefattar både småhus och flerbostadshus. Störst är fallet för småhus, antalet byggstarter minskade i segmentet med hela 21 procent. Men småhusen står bara för en liten del av det totala byggandet.

Bostadsbyggandet ökade explosionsartat under perioden 2013 till 2017. Historiskt (mätperiod första halvåret 1999–2013) har antalet påbörjade lägenheter i flerbostadshus pendlat mellan 5 000 och 10 000 stycken, och antalet småhus har legat relativt konstant.

Trots ett brant fall byggs det fortfarande nya bostäder i en mycket hög takt. Enligt Boverkets statisk spås 57 000 bostäder stå färdiga under 2019, det är cirka tre gånger så många som 2012. Trenden i antalet byggstarter är dock klart negativ.

.png)

Under helåret 2018 minskade antalet färdigställda bostadsrätter (vilket är bulkprodukten på svensk bostadsmarknad) med 35 procent enligt Boverket, under 2019 spås minskningen bli 21 procent, vilket är ett större tapp än det som syns i antalet byggstarter hos SCB.

Slås SCB:s statiskt ihop med Boverkets prognoser ser antalet byggstarter ut att stagnera. Med ensiffriga procentsatser minskar antalet byggstarter både under 2019 och 2020. Det innebär att det under perioden kommer att startas mellan 45 000 och 50 000 bostadsbyggen årligen.

.png)

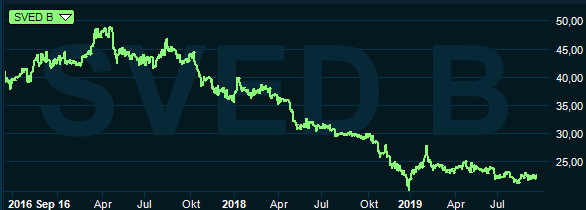

I takt med att byggkonjunkturen kylts av har Svedbergs-aktiens attraktionskraft vittrat sönder. Försäljningen har dock inte bromsat i den utsträckning som man tidigare hade kunnat trott.

Under toppåret 2017 omsatte verksamheten cirka 640 Mkr, över rullande tolv månaderna uppgår försäljningen nu till 607 Mkr. Delvis förklaras det av en fortsatt god försäljningen mot konsumenter.

Trots en negativ förändring i efterfrågebilden kan Svedbergs vara en intressant investering. Det irrationella beteendet på aktiemarknaden är tydlig. Toppen i byggandet sammanfaller mycket väl med den negativa vändningen i Svedbergs-aktien. Som vanligt har aktiemarknaden i det yttersta toppläget överskattat förutsättningarna, och kanske är situationen nu den motsatta. Men bottenfisket är inte utan risker.

På faktiska resultat är Svedbergs mer rimligt värderad i dag men knappast billigt. P/E 13 och en P/S-multipel på 0,8 över rullande tolv månader och en förväntad direktavkastning på 5,5 procent känns rätt bekvämt. Men det är inte brandrea efter att jag gjort en prognos.

För att motivera ett köp måste försäljning och marginaltrenden vända, och med Boverkets prognos i minnet är det svårt att se hur Svedbergs ska öka sin försäljning utan att i så fall vinna marknadsandelar.

Ytterligare ett frågetecken är konjunkturen. Bilden är tvetydig. Makrobilden är dyster samtidigt som investerarnas beteende på aktiemarknaden inte signalerar samma oro, men som bekant behöver inte uppsvinget för konjunkturkänsliga tillgångar på aktiemarknaden vara rationellt.

Under 2018 minskade omsättningen i Svedbergs med 3 procent. Givet en sämre nybyggnadstrend och utvecklingen så här långt i år lär försäljningen minska lika mycket under 2019. Hur väl bolaget håller emot under 2020 blir därför avgörande för attraktionskraften hos aktien.

Anta att omsättningen minskar med 5 procent i år. Sedan gissningsvis med ytterligare 3 procent under 2020. Det innebär att omsättningen faller till 574 miljoner.

.png)

Bruttomarginalen har varit relativt stabil men i sista kvartalet märks en förstärkning till närmare 44 procent. Antar vi att Svedbergs lyckas nå strax under den nivån (43 procent) 2020 faller bruttoresultatet till 247 Mkr. Det är en minskning på 19 Mkr från toppåret 2017.

Rörelsemarginalen (ebita – rörelseresultat innan immateriella förvärvsavskrivningar) är mer varierande. Den har svängt mellan 9–13 procent sedan 2013. Kan en nivå strax under 10 procent försvaras genom prishöjningar och effektiviseringar ska man nog vara mycket nöjd. Det skulle innebära ett rörelseresultat på 56 Mkr 2020.

Nettoskulden i bolaget uppgår till 220 Mkr (enligt Q2-rapporten), vilket är ganska högt. Det ger ett värde på verksamheten (EV) kring 700 Mkr. Det innebär en EV/ebita-multipel på 12,5 för 2020.

Det räcker inte för att aktien skulle kännas köpvärd. Skulle bolaget istället lyckas vända den negativa trenden krävs inga underverk för att värderingen och aktien ska bli mer lockande. Det skulle räcka med ett bibehållet marginalantaganden och en omsättning som stiger med ett par procentenheter 2020. Rekommendationen blir avvakta

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Svedbergs Group B | Neutral | 21,70 | - |

")

")