.png)

Utilites blir verktyg på svenska. I aktiesammanhang är det dock en otydlig benämning och egentligen saknas faktiskt en vettig direktöversättning i denna kontext.

Inom Utilites samlas tillexempel el-, kraft-, gas- och vattenbolag i en genre. Bolagen levererar livsnödvändiga tjänster och efterfrågan är konjunkturstabil. Detta har gjort det möjligt för bolagen att dela ut en stor del av vinsterna i löpande kuponger.

Rekordlåga marknadsräntor ett av skälen till att utilites-bolagen värderats upp kraftigt på börsen. Deras säkra kassaflöden kan då diskonterats till en lägre ränta. Och rallyt har i några av bolagen pågått under flera år, nästan utan negativa hack i kurvan.

Men en del av bolagen har tagit ut svängarna för mycket i lågräntemiljön. Pengar har lånats billigt, ibland har de spenderats på nya projekt som slagit fel. Andra gånger har det lånade kapitalet används för att feta utdelningen, och kapitalstrukturen har då förändrats till det sämre.

Ett enkelt knep för att förstå rimligheten i utdelningspolicyn är att blicka bakåt. Många av de amerikanska kraftbolagen har funnits länge, och ju längre utdelningshistoriken håller, ju mindre är sannolikheten att bolaget konstlat med balansräkningen för att hålla skenet uppe.

På grund av värdestegringarna på börsen är direktavkastningarna procentuellt sett inte alltid lika höga som tidigare. Så för att jämföra utdelningshistoriken som en del i din due dilligence, se till den i termer av dollar och cent.

Slående för de starkaste aktierna i sektorn är också en väldigt låg volatilitet med små dagliga uppgångar de senaste två åren. Små återkommande utdelningar är bidragande till detta.

Avkastningen i år överstiger 30 procent, även exklusive direktavkastningen, i många av de amerikanska utilites-jättarna. Och många av bolagen handlas dagligen på nya rekordnivåer.

ETF:en XLU, eller Utilites Select Sector SPDR Fund som den egentligen heter, är en marknadsviktad samling av populära utilites-investeringar i USA. Tyvärr kan svenska småsparare inte investera i fonden. Jag har gjort en screening bland alla de amerikanska utilites-bolagen och hittat tre favoriter.

De tre bolagen värderas till högre multiplar nu än det historiska snittet. Och i mångt och mycket förklaras det av flykten till säkrare hamnar och en låg ränta. Antagligen är det klokt att invänta en dipp innan en eventuell investering i dessa stabila tillgångar.

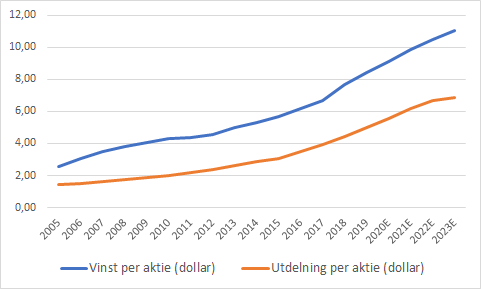

Nextera Energy

Det amerikanska energibolaget Nextera Energy generar mer energi via sol- och vindkraft än något annat företag i världen. Bolaget är också världens tredje största privata investerare i infrastruktur, med planlagda projekt värda 40 miljarder dollar fram till 2020.

Bolaget är också världens största utilites-bolag med ett marknadsvärde över 109 miljarder dollar och tillgångar till ett bokfört värde i samma magnitud. I USA är bolaget den främsta producenten av elektricitet mätt i antalet producerade megawattimmar.

Nextera har också gått i bräschen för miljövänligare elproduktion. Närmare 70 procent kommer ifrån vindkraft, 11 procent kommer från solkraft, vilket innebär att över 80 procent av energin som produceras kan klassas som förnybar.

Kostnaden för både sol och vindkraft har rasat de senaste tio åren. Sedan 2010 har priset på vindkraftsanläggningar minskat med 70 procent, och det samma gäller för solkraften.

Det talar för en fortsatt lyckad utbyggnad av miljövänlig energiframställning. Och bolagets backlog har aldrig varit större. Bara under första kvartalet adderas projekt med en kapacitet om 9 800 MW fördelat främst på sol och vind.

Utdelningen har justerats uppåt sedan 2005 och lämnas kvartalsvis.

Framåtblickande handlas Nextera till p/e 25 på nästa år, historiskt (mellan 2005-2016) har aktien värderats till i snitt p/e 16.

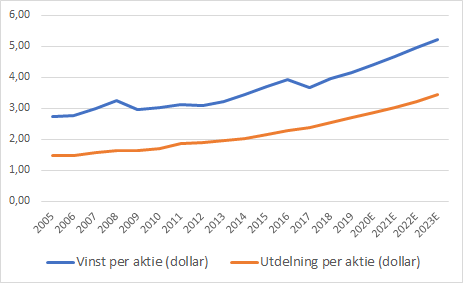

American Electric Power (AEP)

Ohio-baserade American Electric Power har hängt med sedan 1906. Bolaget förser elva stater med elektricitet, bland Arkansas, Indiana, Kentucky, Louisiana och Texas. AEP har ungefär 5,4 miljoner kunder. Bolaget har ett börsvärde på 45 miljarder dollar och bokförda tillgångar värda 69 miljarder dollar.

AEP har en lång utdelningshistorik, i mer än 109 kvartal på raken har bolaget konsekvent delat ut pengar. Sedan 2016 har uppdelningen vuxit med 6,2 procent i snitt. Ambitionen är att genom utdelning och högre vinst per aktie skapa en totalavkastning mellan 9–10 procent på årsbasis.

Och analytikerprognoserna lutar åt samma håll. Förväntat är en vinsttillväxt per aktie på 5–6 procent årligen fram till 2023, och en ungefär lika stor ökning i utdelningen per aktie.

Framåtblickande handlas AEP till p/e 22 på nästa år, historiskt (mellan 2005-2016) har aktien värderats till i snitt p/e 14.

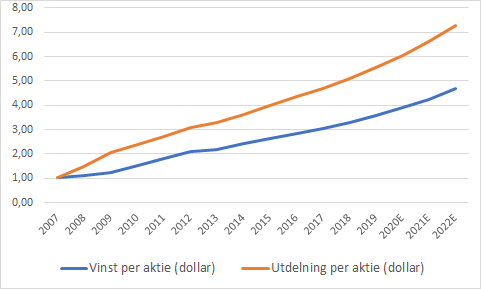

American Water Works (AWK)

AWK är det största publikt handlade vattenbolaget i USA. Bolaget hanterar både dricksvatten och gråvatten från toaletter och avlopp. Bolaget har 16 miljoner kunder i 35 stater och två kanadensiska provinser.

Aktien är antagligen ett av de renaste spelen på vatten-temat på börsen. Kunderna är trogna, kassaflödena är säkra och bolaget är transparanta med vilka investeringar som behöver göras närmaste fem åren.

Bolagets plan är att investera mellan 8–8,6 miljarder dollar de kommande fem åren. Med det estimatet på plats räcker förutsättningarna för att öka vinsten med mellan 7–10 procent och utdelningen med lika mycket årligen fram till 2023. Målsättningen är att dela ut mellan 50–60 procent av resultaten.

Tillgångssidan rymmer 51 000 amerikanska miles vattenrör, 621 vattenreningsverk, 1 300 vattenlagringsenheter och 1 400 pumpstationer.

Precis som övriga Utilites-aktier har närtiden varit fenomenal avkastningsmässigt i AWK. Sedan årsskiftet har aktien värderats upp med 42 procent mätt i svenska kronor, exklusive utdelningar. Men även det senaste decenniet har avkastningen överträffat aktiemarknaden i stort. S&P 500-index har aktien slagit 2,8 gånger i perioden.

De senaste fem åren har utdelningen vuxit med 10 procent årligen i snitt.

Framåtblickande handlas AWK till p/e 33 på nästa år, historiskt (mellan 2008-2016) har aktien värderats till i snitt p/e 20.

")

")