.png)

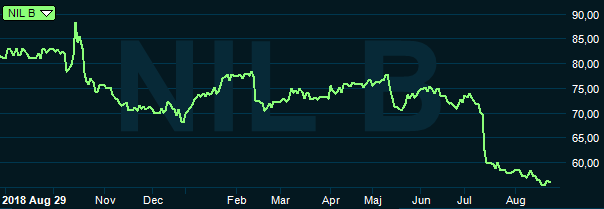

Nilörngruppens aktie har inte rosat marknaden på sistone. Fram till bolagets halvårsrapport i somras gled kursen mest sidledes. Ett oväntat svagt andra kvartal har dock tryckt ned aktien cirka 20 procent den senaste dryga månaden.

Halvårsrapporten var en förvärring av en redan svag trend i Nilörngruppens kvartalsrapporter. Lönsamheten har hamnat under press och marginalerna har successivt sjunkit lägre de senaste kvartalen. I årets andra kvartal, som är säsongsmässigt viktigt för bolaget, sjönk resultatet per aktie med nästan 30 procent.

Det är en kombination av svag försäljning på vissa marknader och av framgångar inom nya, initialt mindre lönsamma, områden som tynger framför allt bruttomarginalen.

Nilörngruppen är en av Europas ledande tillverkare av etiketter, förpackningar och accessoarer. Bolaget levererar årligen cirka 1,5 miljarder etiketter huvudsakligen till kunder i klädindustrin. Bolaget har varit verksamt i drygt 40 år och ett djupt kunnande, ett omfattande partnernätverk och en välfungerande logistikkedja är några av Nilörngruppens styrkor.

Merparten av kunderna har sina huvudkontor i Europa men merparten av tillverkningen sker i Asien. Asien är också Nilörngruppens omsättningsmässigt största marknad. Den svarade i fjol för 57 procent av omsättingen och 44 procent av rörelseresultatet. Norden stod för 9 procent av omsättningen men 15 procent av rörelseresultatet. Resten av omsättning och resultat genereras i övriga Europa.

Nilörngruppen har under åren kommit att stänga ned det mesta av den egna tillverkningen och har idag istället mestadels säljkontor runt om i Europa. Kunnandet finns dock kvar i organisationen och en viss egen tillverkning har även behållits, i bland annat Portugal och Bangladesh. Cirka 10-15 procent av den totala försäljningen är egen produktion resten köps in via externa leverantörer huvudsakligen i Asien.

Nilörngruppen skiljer mellan varumärkesdrivande etiketter och etiketter som enbart förmedlar information om plagget. Den förstnämnda kategorin är den mest lönsamma och den står för cirka 60 procent av omsättningen.

Den sistnämnda kategorin etiketter står för 33 procent av omsättningen och kallas RIS vilket står för Retail Information Services. Det rör sig exempelvis om etiketter med pris, storleksinformation eller tvättråd.

I RIS-kategorin finns även underkategorin RFID vilket är radiofrekvens ID, etiketter med ett chip som laddas med data och som kan läsas av på håll. Det öppnar möjligheter för enklare hantering och datainsamling om exempelvis lager och kundbeteenden. Det är ett område som börjat röra på sig kraftigt på senare tid och som även växer starkt för Nilörngruppen.

RFID-produkterna har dock än så länge lägre marginaler och det är just stark tillväxt inom det området som pekats ut som en bidragande orsak till den försämrade bruttomarginalen i år.

Det tredje produktområdet inom Nilörngruppen är Förpackningar. Det stod för 7 procent av omsättningen i fjol. Lönsamheten är lägre än i övriga områden men Nilörn ser stor potential framåt till följd av den starka tillväxten för e-handel där förpackningarna blir viktigare i varumärkesbyggandet.

Det är inte bara marginalerna som försvagats för Nilörngruppen. Även orderingång och försäljning har tappat fart och har de senaste kvartalen turats om att successivt öka och minska. Totalt för det första halvåret i år är orderingången oförändrad medan den underliggande tillväxten i omsättning summerar till 2 procent.

Läget i klädhandeln är som bekant rätt kärvt till följd av den starka tillväxten för e-handeln. Den har sänkt inträdesbarriärerna på marknaden och konkurrensen om kunderna är stenhård. Prispress är en logisk konsekvens och många handlare beklagar sig över att branschen blivit väldigt readriven.

För Nilörngruppen är det i Europa utanför Norden som den största skadan skett i år. Länder som Storbritannien, Belgien, Danmark och Portugal har backat medan Tyskland, Italien och Spanien klarat sig bättra. Omsättningen i region Övriga Europa har de första sex månaderna backat med 14 procent och rörelseresultatet nästan halverats. Även i Norden har resultatet backat men där har omsättningen stigit något. Utvecklingen i Asien har varit stabil.

Vd Claes af Wetterstedt är i sitt vd-ord hyggligt optimistisk om det andra halvåret och säger sig räkna med att förlorade volymer i Europa kan återtas. Han ser goda förutsättningar för fortsatt tillväxt och en stabil och bra lönsamhet, trots ett något tuffare marknadsklimat.

Enligt databasen Factset väntas en viss förbättring av bruttomarginalen, men inte upp till fjolårets nivåer. Trots en viss tillväxt på översta raden blir resultatet därför klart lägre än i fjol. Snittprognosen ligger på 4,93 kronor per aktie, ett tapp på 20 procent.

För 2020 och 2021 är snittprognoserna 5,94 kronor per aktie respektive 6,94 kronor. De estimaten innebär i skrivande stund p/e-tal på 9,4 respektive 8,1 för de båda åren.

| 2018 | 2019 | 2020 | 2021 | |

| Omsättning, Mkr | 712 | 750 | 802 | 851 |

| Rörelsemarg., % | 12,0 | 10,0 | 11,1 | 12,3 |

| Vinst/aktie, sek | 6,20 | 4,93 | 5,92 | 6,94 |

| Utdelning, sek | 4,00 | 4,20 | 5,00 | 5,50 |

| Källa: Factset |

Utdelningen för 2018 lämnades oförändrad på 4 kronor. Skulle bolaget välja att även för 2019 dela ut 4 kronor per aktie skulle det i dagsläget ge en direktavkastning på 7,1 procent. Enligt Factset väntas dock en höjning för 2019 till 4,20 kronor och året därpå till 5,0 kronor. Infrias förväntningarna ger det direktavkastningar på 7,5 procent respektive 8,9 procent.

Den höga direktavkastningen i Nilörngruppen är såklart lockande. Bolaget har låg skuldsättning och köper som sagt in merparten av det man säljer vilket ger låga fasta kostnader. Det gör att 70-99 procent av nettovinsten kan delas ut.

Värderingen av Nilörngruppens aktie är uppenbarligen låg, men det gäller merparten av aktierna som på ett eller annat sätt är exponerade mot klädhandeln. En låg värdering räcker sannolikt inte i sig själv för att lyfta aktien. Skulle någon av de kommande kvartalsrapporterna visa på en förbättring av läget lär dock kursen ta ett rejält kliv uppåt.

Osäkerheten är fortfarande stor i hela sällanköpshandeln. Man får förvisso relativt bra betalt för risken i Nilörngruppen-aktien men aktien är inne i en svag trend och vi tror inte den är redo att varaktigt vända uppåt igen förrän bolaget åter visar vinsttillväxt. Mycket talar för att det kan ta några kvartal till och vår rekommendation stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nilörngruppen B | Neutral | 55,80 | - |

")

")