.png)

SolTechs resa tar avstamp i en uppfinning kallad “ljusabsorbatorn” – en form av solfångare som utvecklades och patenterades tidigt på 2000-talet av biologen Arne Moberg och ingenjören Peter Kjaerboe.

Att utvinna solenergi är emellertid en ganska gammal idé. Redan på 50-talet användes solpaneler på bland annat satelliter. Vi har intervjuat en forskare inom elektricitetslära vid Uppsala universitet, som nedan redogör för sin bild av skillnaden mellan ljusabsorbatorn och andra solpaneler:

“Det finns två olika sätt att ta tillvara på solenergi. Det finns solceller som omvandlar energin hos ljus till elektricitet, och det finns solfångare som omvandlar energin från ljus till värme. Ljusabsorbatorn är av den senare sorten, dvs. den genererar värme. Det är en välkänd och etablerad teknik som bygger på att ett flytande medium värms upp när inkommande ljus som träffar solfångaren stängs inne. Den konventionella designen är att använda en platt panel med en mörk bakgrundsyta för att skapa så gynnsamma förhållanden som möjligt. Soltechs idé att ha genomskinliga takpannor som innesluter ljuset är ett innovativt försök att integrera solfångare med hustak.”

Två parametrar som avgör hur bra verkningsgrad solfångaren får är 1) hur mycket inkommande ljus som reflekteras bort, och 2) hur bra den värmeinneslutande förmågan är. En konventionell solfångare har en platt glasyta för att undvika att inkommande ljus reflekteras bort, och den är väl försluten för att minimera värmeläckage. Med avseende på dessa två parametrar går det att diskutera hur lämpligt det egentligen är att använda genomskinliga takpannor som eventuella solfångare.

Dagens solfångare, dvs de svarta panelerna som ser ut som solceller, har en bättre verkningsgrad än SolTechs (dåvarande) takpannor. Solfångare går dessutom att integrera rätt smidigt i husfasader numera. Det var däremot mycket svårare för 15 år sedan när SolTech kom med idén att använda takpannor som solfångare.”

En bild på en av SolTechs produkter tagen från SolTechs prospekt 2009. Satsningen på den här typen av glaspannor har slopats, men “estetiskt tilltalande takpannor” utgör än idag kärnan i SolTechs egenutvecklade erbjudande.

I kontrast till de solfångare och solceller som användes i början av 2000-talet kunde man alltså integrera solabsorbatorn med takpannor – dock på bekostnad av prestanda. Grundarna försökte själva aldrig kommersialisera ljusabsorbatorn, utan år 2007 sålde de majoriteten av aktierna till EIG venture capital (EIG), ett investmentbolag som kontrolleras av familjen Telander. Syftet var att EIG skulle kommersialisera tekniken i Sverige och Spanien, och bolaget fick namnet SolTech.

Vad köpeskillingen uppgick till är okänd, men vid en nyemission 2009 kontrollerade familjen Telander cirka 67 procent av SolTech, och EIG hade vid den tidpunkten investerat ungefär 12 Mkr i bolaget. Vid nyemissionen värderades SolTech till cirka 100 Mkr pre money, så EIG och familjen Telander hade nog redan då gjort en bra affär.

En nyckelperson i EIG och SolTech är Frederic Telander. Mellan 2009 och 2018 var han VD i SolTech, och han är numera bolagets styrelseordförande. Hans tyngsta merit är att ha varit med att börsnotera ett bolag som heter Gas Turbine Efficency – en leverantör av avancerade rengöringssystem för gasturbiner. På SolTechs hemsida – och i flera årsredovisningar, emissionsprospekt och presentationer – står det bland annat följande om Frederic:

“Under perioden 2001 – 2005 var Frederic ledande i expansionen av Gas Turbine Efficiency AB. (GTE) som växte från cirka 10 MSEK till över 400 MSEK i omsättning(...) och ledande i noteringsprocessen av bolaget på Londonbörsens AIM-lista”.

Det är imponerande att öka omsättningen så fort under en så kort period, men det stämmer inte överens med de uppgifter som vi har hittat. I ett pressmeddelande från noteringen av GTE (som kan läsas här. står det att bolaget omsatte 2,3 MUSD under det första halvåret 2005, med förlust före skatt på 0,9 MUSD.

Telander svarar i ett mejl (23/07-19):

“Det hade tyvärr smugit sig in lite fel i tidpunkter och siffror för GTE, vilket nu är uppdaterat. Perioden skall vara mellan 2001 – 2008 och omsättningen från cirka 1 MUSD till drygt 35 MUSD (ÅR 2008).”

Huruvida ovanstående är ett slarvfel eller en medveten skönmålning är nog upp till betraktaren att bedöma.

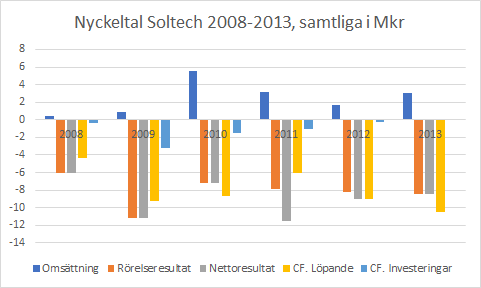

I oktober 2009 gjorde SolTech sin första publika nyemission. Bolaget tog då in cirka 9 Mkr. Prognosen var att omsätta 34-70 Mkr under 2010 med ett positivt resultat, och år 2012 skulle man nå 136 Mkr i omsättning. Under de nio första månaderna 2009 uppgick SolTechs omsättning till 0,65 Mkr med en förlust på över 7 Mkr. Med andra ord var det en ganska aggressiv prognos.

I september 2010 gjorde bolaget återigen en nyemission på 9 Mkr till en värdering på drygt 125 Mkr pre money, men endast 7,5 Mkr tecknades.

Ett år senare tog bolaget in ytterligare 20 Mkr i en nyemission. Samtidigt tillkännages nya finansiella mål. Denna gång är målsättningen att inom fem år nå 300 Mkr i omsättning med 15-20 procents vinstmarginal, och 30 nya försäljningsagenter rekryteras i Spanien. De nästkommande två åren, alltså 2012 och 2013, görs två nyemissioner till på sammanlagt 21 Mkr.

Nedan åskådliggörs SolTechs finansiella utveckling från 2008 till 2013.

Fram till 2013 hade det kommersiella genombrottet alltså uteblivit. Kanske fanns det en anledning till att bolagets grundare själva inte försökte kommersialisera sin uppfinning? Kanske var ljusabsorbatorn inte en tillräckligt bra teknik?

Trots motgångarna lyckades bolaget i februari 2014 resa ytterligare 12,5 Mkr till en värdering på över 130 Mkr. I emissionsprospektet anges att det spanska dotterbolaget avvecklats, och den spanska satsningen är därmed slopad. Dock presenterar ledningen, fortfarande med Frederic Telander som VD, flera nyheter. Bland annat att de har för avsikt att börsnotera bolaget hösten 2014, och att förvärv nu står på agendan.

Dessutom har bolaget lanserat nya produkter och blivit exklusiv leverantör till en kinesisk solcellstillverkare vid namn Advanced Solar Power (ASP). Det är ett samarbete som framöver blir helt centralt för bolagets utveckling. Målet som sattes 2010, det vill säga att nå 300 Mkr i omsättning med 15-20 procents vinstmarginal inom fem år, återupprepas också.

SolTech Flex, en av produkterna som lanseras 2013-2014, installerad på en stuga. Bild tagen från prospektet vid nyemissionen i februari 2014. Satsningen på SolTech Flex är idag nedlagd.

I augusti 2014 förvärvas Wasa Rör, ett bolag verksamt inom rör och installation. Solpaneler kräver en hel del installation, så tanken är att förvärvet ska säkra den kompetensen internt. Vid förvärvstillfället omsätter Wasa Rör omkring 20 Mkr på årsbasis och har historiskt gjort en liten vinst, så den tidigare skrala omsättningen i SolTech ökar kraftigt som ett resultat av förvärvet.

Under sommaren 2015 noteras SolTech. Innan noteringen kontrollerar Familjen Telander (inklusive bolaget EIG) fortfarande drygt 30 procent av bolagets aktier. Som rådgivare anlitas G&W fondkommission, som vid senare tillfällen har varit rådgivare till andra bolag som också är populära bland privatsparare, bland annat Lumito och Spectracure.

Vid börsnoteringen tog SolTech in 50 Mkr i en nyemission, och efter emissionen värderades SolTech till drygt 200 Mkr. Sammantaget var det en lyckad notering. Intresset var stort och emissionen blev övertecknad. En övertilldelningsoption som lät befintliga ägare sälja aktier för 12 Mkr utnyttjades.

Under 2015 fördjupas också samarbetet mellan SolTech och det kinesiska bolaget ASP, och SolTech och ASP bildar tillsammans två stycken joint venture-bolag. Det första bolaget “Advanced SolTech Renewable Energy” (ASRE) är registrerat i Kina och säljer ASPs solpaneler.

Affärsmodellen i ASRE är dock annorlunda i jämförelse med SolTech. Istället för att kunderna betalar “up-front” för solpanelerna förbinder de sig att köpa den el som solpanelerna producerar de nästkommande 20 åren. Eftersom ASRE betalar den initiala investeringen i solpanelen medan samtliga intäkter avräknas under en 20-årsperiod kräver affärsmodellen väldigt mycket kapital för ASRE.

I samarbetet ansvarar den kinesiska partnern ASP för produktion, försäljning, installation och löpande service av installerade anläggningar medan SolTechs roll är att resa kapital. Enligt SolTechs ledning är kapital generellt sett betydligt billigare i Sverige än i Kina, och det är därför uppdelningen är sådan. Detta upplägg framstår som förmånligt för ASP, som i princip har en garanterad kund givet att ASRE är kapitaliserat och givet att det finns efterfrågan på solpaneler.

Det finns en uppenbar intressekonflikt mellan ASRE, ASP och SolTech. Aktieägarna i SolTech har ett intresse i att ASRE köper sina paneler till så förmånliga villkor som möjligt, medan aktieägarna i ASP har ett intresse i att ASRE betalar så mycket som möjligt. Denna intressekonflikt förnekar dock ledningen i SolTech. De menar att solpanelerna köps till ”marknadsmässiga villkor”, men det är svårt som utomstående att avgöra.

Det andra joint venture-bolaget Advanced Soltech Sweden AB (ASAB) har bara en funktion – att finansiera ASRE. Ursprungligen var planen att ta in drygt en miljard kronor genom en obligation med hjälp av Danske Bank, men kapitalanskaffningen avbröts för att villkoren var för dåliga. Den första finansieringen till det gemensamma bolaget sker under 2016, då en obligation med ett rambelopp på 300 Mkr ges ut (varav 65 Mkr tecknas). Under 2018 och 2019 har ASAB tagit in ytterligare cirka 625 Mkr i obligationer till en genomsnittlig ränta på omkring 9 procent. Obligationerna har framförallt marknadsförts till småsparar-nätverket kring SolTech.

Finansiell utveckling SolTech 2014-2018

*VVS-företaget Wasa Rör förvärvas och tillför 22 Mkr i omsättning 2014 pro forma. Wasa avyttras mars 2018

**Ändrade redovisningsregler leder till att hela den kinesiska verksamheten konsolideras i SolTechs räkenskaper från och med 2018.

Som åskådliggörs ovan ökar intäkterna i SolTech rejält 2014-2018 jämfört med 2008-2013, men förlusterna och det negativa kassaflödet kvarstår. Det är framförallt förvärvet av Wasa Rör (som numera är avvecklat) som bidrar med den initiala intäktsökningen under perioden. Under 2017 och 2018 börjar också försäljningen i joint venture-bolaget ASRE på allvar ta fart. Under 2018 dopas SolTechs intäkter av att samtliga intäkter i ASRE (från och med 01/07-18) konsolideras i SolTechs resultaträkning. Man får alltså inte låta sig luras av diagrammet ovan – försäljningen av de egenutvecklade produkterna är fortfarande skral.

Bolagsvärdering SolTech.

Idag säljer SolTech inte längre de genomskinliga takpannorna och produktutbudet har (troligtvis) utvecklats till det bättre. Trots att bolaget gärna marknadsför sin koppling till forskning, KTH och ljusabsorbatorn, finner vi inte mycket likheter mellan de produkter som säljs idag och de produkter som såldes då bolaget grundades. Det är nog bra att bolaget gått vidare till nya produkter. I dagsläget säljer SolTech fyra solpaneler, varav två är egenutvecklade.

Man bör dock beakta att SolTech inte har nått kommersiell framgång med egenutvecklade produkter på över 10 års tid. Enligt våra beräkningar har bolaget under perioden 2008-2018 gjort förluster på över 100 Mkr. Vid vår bolagsvärdering av SolTech åsätter vi därför den egenutvecklade delen av verksamheten ett värde på 0 (sannolikt förtjänar den ett negativt värde givet att den fortsätter göra stora förluster och ledningen inte verkar ha några planer på att lägga ned den).

Under 2019 har SolTech förvärvat majoritetsposter i tre stycken svenska bolag:

● SolTech har förvärvat 51 procent av aktierna i Nyedal Konsult AB (samtliga aktier värderades vid förvärvstillfället till 10 Mkr). Nyedal ska agera återförsäljare till SolTechs egenutvecklade produkter.

● I januari förvärvade SolTech 60 procent av aktierna i NP-gruppen, ett bolag verksamt inom tak- och plåtslageri. Samtliga aktier i NP-gruppen värderades vid förvärvstillfället till 45 Mkr.

● I mars förvärvades 60 procent av aktierna i Swede Energy Power Solutions AB. Även i detta bolag värderades samtliga aktier till 45 Mkr.

Om vi är generösa skulle SolTechs andel i dessa företag kunna värderas till 100 Mkr, givet att eventuella synergier realiseras etc. Men med SolTechs hittills dåliga förvärvsfacit är det dock tveksamt. Emellertid är SolTechs börsvärde cirka 1,3 Mdr, och inklusive skuldsättningen i ASAB uppgår företagsvärdet (EV) till cirka 2 miljarder kronor. I vår värderingsmodell står alltså SolTechs värdering inte och faller med värderingen av de bolag som nyligen förvärvats.

Majoriteten av värdet i SolTech måste således vara de 51 procent man äger i det rörelsedrivande joint venture-bolaget ASRE. I dagsläget är den anslutna installerade kapaciteten cirka 93 Megawatt (MW) vilket det beräknas generera årliga intäkter på 118 Mkr.

Ambitionen är att ASRE ska ha en installerad och inkopplad kapacitet på drygt 600 MW år 2022. Investeringsbehovet för att nå 600MW i installerade solpaneler är ytterligare cirka 4 miljarder kronor enligt vår bedömning (olika uppgifter framkommer i olika prospekt), och expansionen ska framförallt finansieras genom att emittera fler obligationer.

ASREs affärsmodell osäker utan subsidier

SolTech annonserade tidigare under året att dotterbolaget ASRE slutit ett ramavtal med administrationen i Jiangsu Provinsen i Kina. Under fem års tid ska ASRE bygga ut 100MW solenergikapacitet per år, alltså totalt 500MW. Det är ett jätteavtal, men det verkar inte vara helt klart vilka slutkunderna blir än. Vid full utbyggnad förväntas detta generera intäkter på 465 Mkr per år under 20 års tid.

Utifrån SolTechs historiska investeringskostnader (drygt 8kr/installerad watt) skulle det krävas drygt 4 Mdkr att bygga 500MW kapacitet. SolTech menar dock att det finns skalfördelar i detta projekt och att investeringarna således kan sänkas till cirka 7 kr/watt. Då skulle investeringsbehovet vara 3,5 Mdkr. I kalkylen nedan räknar med att investeringsbehovet är 3,75 Mdkr, alltså ett mellanting mellan de historiska kostnaderna och det bolagets egna uppskattning.

| MSEK | |

| Kapitalbehov | 3750 |

| Intäkter | 465 |

| Cost of sales | 0 |

| Omkostnader för drift och underhåll | 0 |

| Avskrivningar | 187,5 |

| Räntekostnader | 337,5 |

| Vinst före skatt | -60 |

Trots att flera av antagandena är relativt optimistiska går denna affär inte ihop utan bidrag, i alla fall inte givet de nuvarande höga räntekostnaderna. Av de obligationer bolaget hittills emitterat har ingen blivit fulltecknad och det framtida kapitalbehovet är enormt, så det är nog mer troligt att finansieringskostnaderna kommer öka än sjunka.

Tidigare projekt har fått relativt generösa subventioner från den kinesiska regeringen, och det förbättrar kalkylen. I skissen ovan är intäkterna i förhållande till det investerade kapitalet cirka 13 procent per år.

I subventionerade affärer verkar samma siffra ligga närmare 20 procent. Subventionerna verkar dock gradvis hålla på att fasas ut – exempelvis sänktes de nationella subsidierna med nästan 20 procent i fjol – så att affären på lång sikt ska förlita sig på subventioner är nog vanskligt (ledningen själva betonar dock att den inte gör det, men vi är mer skeptiska).

Ledningen i SolTech refererar ofta till framgångarna för större konkurrenter med samma affärsmodell som ASRE, exempelvis Solar City (numera ägda av Tesla) och First Solar. Men faktum är att Solar City är ett finansiellt haveri som mer eller mindre fick räddas av Tesla. Utvecklingen i First Solar har också varit snårig. Och även om affärsmodellen hade varit klockren anser vi dock att SolTech bör handlas med stor rabatt givet bolagets historik, den bristande transparensen kring affärerna i Kina, samt den uppenbara intressekonflikten mellan ASP, ASRE och SolTech.

Vinnarna i historien om SolTech är nog ledningen, de finansiella rådgivarna och ASP. Styrelseordförande Frederic Telander har sedan börsnoteringen kontinuerligt sålt aktier, men äger fortfarande omkring 5 procent av bolaget. Bortsett från hans innehav verkar familjen Telander sålt alla sina aktier. Vi rekommenderar att rygg på dem och på nuvarande kursnivåer blir rådet att sälja SolTech.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SolTech Energy Sweden | Sälj | 24,65 | - |

")

")