.png)

Det är för närvarande lite avvaktande på de finansiella marknaderna inför det G20-möte som ska inledas i Osaka idag, fredag. Huvudnumret är förstås lördagens toppmöte mellan presidenterna Trump och Xi Jinping där handelsfrågorna ska diskuteras.

Förutsättningarna för diskussionen är lite oklara men enligt Wall Street Journal ska Kina bland annat insistera på att handelsembargot mot den kinesiska telekomjätten Huawei ska slopas. Peking vill också att USA ska slopa de redan införda strafftullarna och inte avkräva Kina ytterligare köp av amerikanska varor.

Från amerikanskt håll tycks utgångspunkten för handelsdiskussionerna vara lite mer förutsättningslös och Trumps ekonomiske rådgivare, Larry Kudlow, har bekräftat att hotet om nya tullar på kinesiska varor fortfarande är aktuella. Detta givetvis om handelsfrågan inte visar sig röra sig framåt under lördagens möte.

Donald Trump har å sin sida åppnat upp för att det i så fall, i ett första steg, kan bli aktuellt med 10-procentiga istället för 25-procentiga tullar på återstoden av Kina-importen motsvarande cirka 300 miljarder dollar per år.

Noterbart är att den kinesiska yuanen stärkts en del mot dollarn inför toppmötet men dollarn har å andra sidan försvagats mot de flesta valutor under senare tid.

Mest beroende på ökade förväntningar på en amerikansk räntesänkning redan vid det penningpolitiska mötet i slutet av juli. Hur toppmötet mellan Trump och Xi Jinping faller ut är sannolikt högst avgörande för Federal Reserves agerande framöver.

Så säkrast är att på något sätt försöka förbereda sig för både börseufori och stor besvikelse när finansmarknaderna åter öppnar på måndag.

Som om det här inte vore nog på det politiska planet så har EU ett extrainsatt toppmöte på söndag där man återigen ska försöka komma överens om hur toppositionerna i EU ska fördelas. För finansmarknaden är det sannolikt mest intressant med vem som tar över chefskapet i ECB efter Mario Draghi, vars mandat går ut i oktober.

Draghi har under senare tid rört sig allt mer i riktning mot att nya penningpolitiska stimulanser kan bli aktuella redan i närtid och på marknaden är det prissatt en räntesänkning med 10 punkter redan i år.

Skulle det därför bli en mer hårdför ECB-chef som efterträder honom kan det bli en del marknadsrörelse, framför allt i euron. Det är väldigt öppet kring vem det kan tänkas bli. Det har däremot varit påfallande lite spekulationer vem som blir ny ECB-chef. Mycket beroende på att det är avhängigt har andra topposter inom EU-administrationen fördelas.

Frågan är dock om Draghis efterträdare kan avvika särskilt mycket från den linje som etablerats?

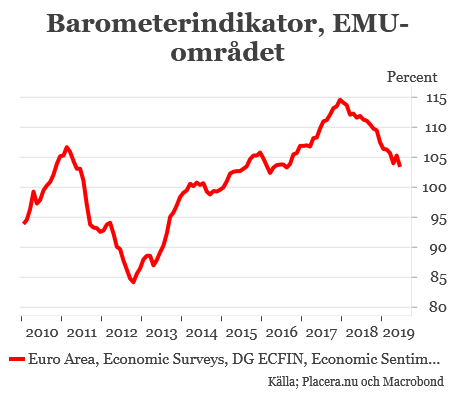

Torsdagens barometerindikator för EMU-området visade på förnyad försvagning i konjunkturen i juni efter en tillfällig uppstuds i maj. Någon djupare lågkonjunktur är det ännu så länge inte tal om men trenden är givetvis illavarslande. Framför allt är det industrin som går mycket svagt.

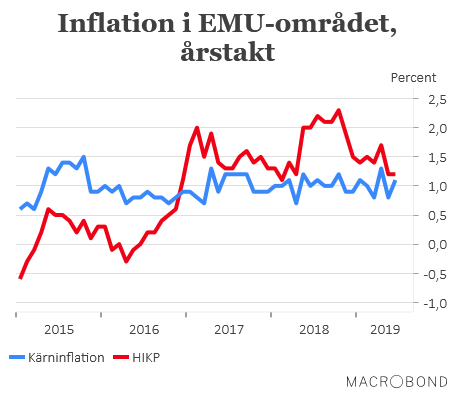

Ännu tyngre, i alla fall från ett ECB-perspektiv, är att inflationen i EMU-området fortsätter att vara plågsamt låg. I juni studsade visserligen kärninflationen upp något från 0,8 procent i maj till 1,1 procent i juni. HIKP-inflationen, som är det samlade inflationsmåttet, var i sin tur oförändrad på 1,2 procent.

Båda inflationsmåtten ligger därmed fortfarande en bra bit under ECB:s inflationsmål på strax under 2 procent, och inget talar för att de lyfter i närtid. Utan snarare är det motsatsen som gäller, inte minst om euron skulle fortsätta att stärkas. Den handlas nu kring 1,14 dollar per euro efter att ha varit ner i 1,11 i slutet av maj.

")

")