.png)

Kappahl presenterade på onsdagsmorgonen sin halvårsrapport för räkenskapsåret 2018/2019. Det andra kvartalet sträcker sig från december till och med februari och bjöd på en hygglig försäljningsutveckling. I jämförbara butiker ökade omsättningen med knappt 3 procent. Nya butiker och positiva valutaeffekter lyfte den totala tillväxten till lite drygt 6 procent.

Bruttomarginalen försämrades dock och rörelseresultatet i kvartalet backade till 2 Mkr från 5 Mkr för ett år sedan. De analytiker som bevakar Kappahl hade enligt Bloomberg News sammanställning i snitt väntat sig ett rörelseresultat på -3,7 Mkr.

Tillförordnade vd:n Peter Andersson skriver i rapporten att försäljningen i kvartalet präglats av ett mer välbalanserat erbjudande. Både julhandeln och reaperioden därefter har haft en bra sammansättning menar han.

Dock är konkurrensen fortfarande stenhård och julhandeln kommer igång senare samtidigt som reaperioden startar tidigare. Fullprisförsäljningen blir därför lägre vilket påverkar bruttomarginalen negativt.

Vårsäsongens försäljning rapporteras ha startat bra. Kappahl har valt att ta hem varor tidigare än i fjol vilket lett till högre lagernivåer vid utgången av februari än för ett år sedan. Även dollarförstärkningen har bidragit till att lagervärdet var 15 procent högre än året innan.

Barnkläder fortsätter att vara ett starkt område för Kappahl. Newbie-konceptet går starkt och Kappahl meddelade för en dryg månad sedan att man kommer att öppna ytterligare fristående barnbutiker, nu under namnet Kappahl Kids.

Damsortimentet pekades ut som en källa till svag försäljning i räkenskapsårets första kvartal. Det ansågs helt enkelt inte ha varit tillräckligt attraktivt. I det andra kvartalet har en successiv förbättring kunnat noteras. Herrsortimentet har förbättrats jämfört med för ett år sedan och är idag mer sammanhållet och attraktivt, enligt Peter Andersson.

Onlineförsäljningen ökade med 14 procent i det andra kvartalet och står idag för 5 procent av den totala försäljningen. Det är en relativt låg nivå och kan jämföras med exempelvis H&M där online står för cirka 15 procent av omsättningen och väntas öka med cirka 20 procent om året. Kappahls målgrupp, ”kvinnan mitt i livet”, är sannolikt lite mindre benägen att handla kläder online än genomsnittet.

Av de som handlar online på Kappahl väljer mer än hälften att hämta upp sina varor i butik. Det leder till merförsäljning i butikerna.

Peter Andersson skriver i sitt vd-ord att de fysiska butikerna även framöver kommer att vara en viktig distributionskanal för Kappahl. Antalet butiker var vid utgången av februari också nästan 5 procent högre än för ett år sedan. Netto har 17 nya butiker öppnats varav 10 är Newbie-butiker.

Under det kommande året räknar dock Kappahl med att stänga ett 20-tal butiker som inte bidrar med lönsamhet. Det är en del av ett program som syftar till att förstärka resultatet med mer än 100 Mkr.

Som en del av programmet kommer även bemanningen inom Kappahls administrativa organisation att minskas med ett 50-tal tjänster. Cirka 40 av dessa gäller huvudkontoret och distributionscentralen i Mölndal.

Effektiviseringar pågår även inom andra delar av verksamheten. Varuflöde och marknadsbearbetning ska förbättras. En sammanslagning av butikslager och e-handelslager kommer att ske under våren vilket förväntas leda till en mer effektiv lagerdrift och möjligheten att skapa snabbare och mer flexibla tjänster för kunderna.

Utfallet i Kappahls andra kvartal var bättre än väntat. De närmast föregående kvartalen har dock varit klart sämre än väntat och vinstprognoserna för de närmaste åren har sänkts kraftigt sedan i höstas. Enligt databasen Factset är snittprognosen för innevarande räkenskapsår en vinst per aktie på 2,19 kronor.

| 2018/19 | 2019/20 | 2020/21 | |

| Omsättning, Mkr | 4 812 | 4 734 | 4 666 |

| Rörelsemarg., % | 4,6 | 4,7 | 4,7 |

| Vinst/aktie, sek | 2,19 | 2,17 | 2,15 |

| Utdelning, sek | 1,37 | 1,33 | 1,25 |

| Källa: Factset |

Jämförbar försäljning väntas vara bara svagt negativ under de kommande åren (0,5-1 procent om året) och antalet butiker stabilt. Med stabila marginaler blir förblir vinsterna oförändrade. Snittprognoserna för vinst per aktie de kommande räkenskapsåren ligger på 2,17 kronor respektive 2,15 kronor. P/e-talen för de tre närmaste åren ligger i skrivande stund på 8,3 till 8,5.

Direktavkastningen i Kappahl-aktien väntas de kommande två åren uppgå till 7,5 procent respektive 7,3 procent.

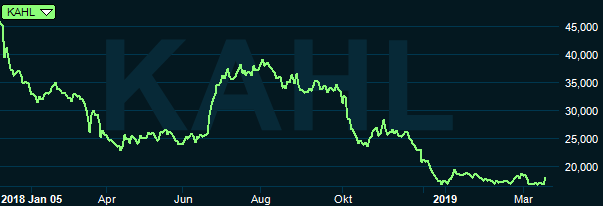

Kappahl-aktien föll med drygt 60 procent under fjolåret. Aktien står i och med kursuppgången som följde på halvårsrapporten i skrivande stund på plus 3 procent för 2019. Kan bolaget leverera resultat i linje med förväntningarna under de kommande åren är värderingen uppenbarligen låg och direktavkastningen hög.

Problemet är dock att osäkerheten kring framtiden fortfarande är enormt stor inte bara när det gäller Kappahl utan hela detaljhandelssektorn. Omstöpningen av den fysiska detaljhandeln känns långt ifrån färdig.

Kappahl har som sagt bara 5 procent av sin omsättning online så den tillväxt som finns där kan inte täcka upp för en eventuellt fortsatt negativ trend i den fysiska handeln. Kappahls omsättning väntas trots det bara sjunka marginellt framöver. I estimaten för de kommande åren ligger således en förväntan om att det värsta redan är över för den fysiska detaljhandeln. Det känns optimistiskt.

Estimaten har som sagt fått justeras ned en hel del de senaste åren. Fortfarande känns dock risken att de ligger för högt större än möjligheten att de ligger för lågt. Vi stannar på sidlinjen.

")

")