.png)

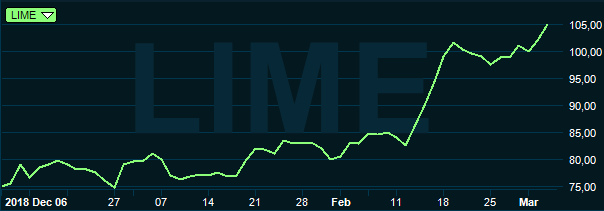

CRM-bolaget Lime Technologies är nytt i aktielistan och har haft en lysande resa sen börspremiären. Bolaget har nu ett marknadsvärde på 1,28 miljarder kronor. Under fjolåret omsatte man 245 Mkr och resultatet landade på 24,3 Mkr. Bolaget marknadsför sitt säljstöd som en saas-tjänst och har vuxit lönsamt sedan starten 1990.

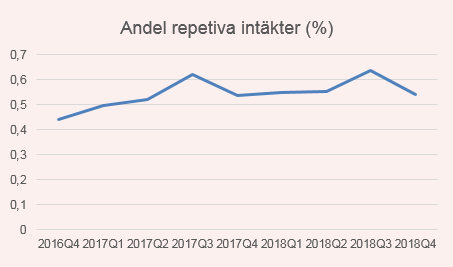

I mjukvarubolagen är återkommande intäkter nyckeln till framgång. Ju säkrar intäkter desto högre vågar marknaden värdera bolagen. I fjol uppgick de repetitiva intäkterna i Lime till 57 procent av omsättningen. Kvartal för kvartal har siffran varierat men på marginalen ökar andelen över tid.

Fortsätter den trenden borde vinstmarginalen öka under kommande år. Men alla mjukvarubolag är inte likadana. Lime har en relativt liten bas av mjukvaruintäkter och växer till stor del genom nykundsförsäljning. Bolaget har ett eget konsultteam som arbetar med kundanpassning av programvaran. Därför kommer försäljningen av konsulttimmar sannolikt vara en viktig faktor under överskådlig framtid.

I relation till mina amerikanska saas-favoriter, bolag som Salesforce och Servicenow, är andelen återkommande intäkter i Lime lägre.

Salesforce, som är en direkt konkurrent och global marknadsledare, har över 90 procent återkommande intäkter och därför också en bruttomarginal på imponerande 77 procent.

Att sälja konsulttjänster kan vara mycket lönsamt. Men det är mer volatilt än att inkassera fasta abonnemangsintäkter månad efter månad. Därför bör Lime, som i utgångsläget har en mindre kundbas, ställas i ett lite annat ljus än jätten Salesforce.

Lime redovisar heller inte sin bruttomarginal som Salesforce gör. Skulle vi göra ett eget antagande, mest för att få en känsla för storheterna. Och Anta att personalen är insatsvaran och därmed kostnaden för sålda varor, lite som i ett klassiskt konsultbolag.

Då beräknar vi ”bruttoresultatet” som: omsättningen minus ersättningen till personalen. Uträkningen ger då en uppskattat ”bruttomarginal” kring 40 procent, och så har det sett ut sedan 2015.

I det grova antagandet har alla personalkostnader inkluderats, allts även säljpersonal, likväl som administrationen och övriga interna funktioner. Så det är inte rättvist. Men oavsett vore det önskvärt att marginalen steg över tid – när mjukvaruintäkterna ökar.

Marknaden för CRM-system i Norden ägs till större delen av Microsoft (20 procent), Salesforce (17 procent) och SAP (12 procent). Lime uppskattar sin egen marknadsandel till 3 procent.

Ungefär 85 procent av försäljningen sker mot svenska företag. Kundlistan rymmer en del kända bolagsnamn, till de börsnoterade hör New Wave, Reljers, Sweco.

Den lokala förankringen och det egna teamet med konsulter är sannolikt den fördel bolaget har mot de amerikanska konkurrenterna i bearbetningen av mindre och medelstora företag, även om några av dessa har egen lokal närvaro i Norden.

Det finns ganska säkert en stor grupp svenska företagare som är fullt medvetna om att de måste digitalisera sina säljprocesser för att nå ökad effektivitet. Men som famlar i mörkret när det kommer till det tekniska. Att då erbjudas en varm hand att hålla i talar mer för Lime än för de större maskinerierna i de amerikanska jättebolagen.

Till skillnad mot svenska saas-stjärnan Fortnox – som anpassat sin produkt främst efter svenska redovisningsseder och regler, har CRM-systemen ingen specifik byråkrati att ta hänsyn till, vilket lämnat marknaden öppen även för utländska aktörer.

För att Limes lokala förankring ska ha värde för mig som potentiell investerare måste det följa med en ekonomisk fördel för bolaget, vilket då är ett mindre självklart antagande.

Från en liten omsättningsbas (245 Mkr) har Lime alla möjligheter att växa mycket snabbt i relativa termer och bör göra det för att anses vara en attraktiv investering. Dessutom går det att uppnå hög tillväxt även om bolaget främst vinner mindre kontrakt.

Från 2015 då saas-modellen lanserades har intäkterna i Lime vuxit med i snitt 19 procent årligen. I senaste räkenskapsåret isolerat var tillväxten 16 procent organiskt. Det är en lägre tillväxt än för Salesforce som under samma tidsperiod vuxit med 25 procent per år i snitt, dessutom från en intäktsbas som var ljusår mycket större.

I prospektet inför börsnoteringen av Lime gjorde konsultfirman Capgemini bedömningen att marknaden för CRM-system i Norden värderades till 3,6 miljarder kronor år 2017, fördelad på följande kundkategorier: storbolag 2 239 mkr, medelstora bolag 876 Mkr och småbolag 482 Mkr.

Marknaden förväntas sedan växa med 12 procent årligen, vilket innebär att storleken vuxit till 6,9 miljarder kronor år 2023.

Den komparativa fördelen av att vara en lokal spelare bör minska i takt med att kunderna växer i storlek, då storbolagens verksamhet oftast sträcker sig utanför Sveriges gränser. Så den lokala förankringen i Lime är sett till marknadens sammansättning kanske även ur det perspektivet en mindre fördel.

Storleken har betydelse även i andra hänseenden. En vanlig invändning mot mjukvarubolagen är inlåsningseffekten och beroendet som följer av att välja av en specifik programvara. Då känns det sannolikt bättre för de större bolagen att gå i säng med ett globalt miljardbolag än en liten lokal spelare – om kundens ambitioner är att växa globalt.

En hygienfaktor för mjukvarubolagen är möjligheten att koppla på andra tredjepartslösningar. Det har Lime löst genom tjänsten Zapier. Via Zapier kan externa webbtjänster kopplas ihop med Lime CRM för att skapa egna flöden.

Lime vill nu växa i Norden och utanför sin hemmamarknad. Men hitintills har detta gått relativt trögt (I senaste kvartalet omsatte bolaget 10 Mkr utan för Sverige).

Ju längre hemifrån bolaget kommer desto svårare blir det sannolikt att vinna nya kunder. Speciellt eftersom varje nordisk marknad har en egen marknadsledare inom CRM, eller redan har vunnits av någon av de amerikanska jättarna.

Det är därför extra positiva att bolaget vunnit flera större affärer inom den norska fastighetssektorn i sista kvartalet. Och lyfter fram nya samarbetspartner som BBL, Vestbo och Boligbyggeland.

Capgemini har alltså gjort bedömningen att den adresserbara marknaden i Norden förväntas växa med 12 procent årligen fram till 2023. Och hela 60-65 procent av bolagen med fler än 10 anställda använder idag inget CRM-system överhuvudtaget.

I ljuset av detta förefaller Limes tillväxtmål på 15 procent som högst rimligt på medellång sikt. Framförallt för att ha kommit från en bolagsledning i full fart på väg mot börsen. Det är dock en lägre tillväxt än bolaget haft under perioden 2017-2018 (över 20 procent omsättningstillväxt i snitt).

I ett scenario där Lime ska ta steget till storspelare är tillväxtmålet svagt. En stark drivkraft hos molnbolagen Salesforce och Servicenow har varit merförsäljning av nya moduler mot befintliga kunder, och bredden i deras utbud ökar stadigt.

Lime menar att man ökar sin försäljning på samma sätt. I ett sådant scenario borde intäkterna i Lime växa betydligt snabbare än den underliggande marknaden.

I molnrallyt mot de amerikanska bolagen är slaget om en plats i min portfölj redan förlorat för Lime. Men vad det till sist kokar ned till när det kommer till rekommendationen är bolagets värdering och chansen att bolaget vinner marknadsandelar från konkurrenterna.

De amerikanska bolagen är på det flesta mått mätt väldigt dyra investeringar. För att lilla Lime ska vara ett intressant köp måste värderingen vara långt lägre.

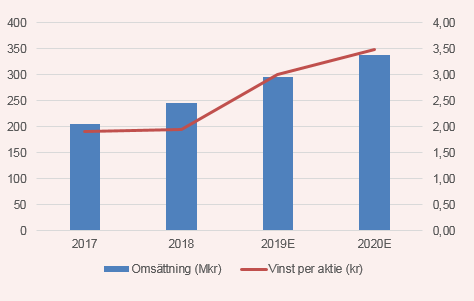

Jag tillåter mig själv att först ta ut svängarna lite i den här räkneövningen. Antaget att ångan i fjärde kvartalet hålls uppe. Bolaget har en låg churn, vilket är ett tecken på att kunderna gillar produkten.

Om omsättningen växer med ytterligare 20 procent under 2019 och takten sedan faller till 15 procent under 2020. Då landar omsättningen på 338 Mkr år 2020. Antaget en rörelsemarginal på 17 procent så blir resultatet då på 3,50 kronor per aktie. P/E-talet är då 30 och P/S-talet 4.

På analytikernas konsensus i Factset handlas storebror Salesforce till P/E 59 och P/S 8 på samma år – och antaget då är en rörelsemarginal kring 18 procent.

I det ljuset förefaller Lime ändå som en hyfsat intressant placering, om än lite för dyr eftersom man fortfarande är till cirka 40 procent ”konsultbolag”. Den relativt långsamma ökningen i repetitiva intäkter motiverar en lägre prislapp än för bolagen som i stort livnär sig på nästan uteslutande mjukvaruintäkter.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lime Technologies | Neutral | 103,98 | - |

")

")