.png)

Efter att för ovanlighetens skull hållit sig förhållandevis stabil, och till och med stärkts något, under rådande börsturbulens i slutet av fjolåret har den svenska kronan inlett det nya året mycket svagt.

Detta trots att riskviljan på finansmarknaden återvänt och den svenska börsen gått starkt. Kronfallet är visserligen till glädje för Riksbanken och exportföretagen men också ett tecken på fortsatt misstro mot den svenska valutan.

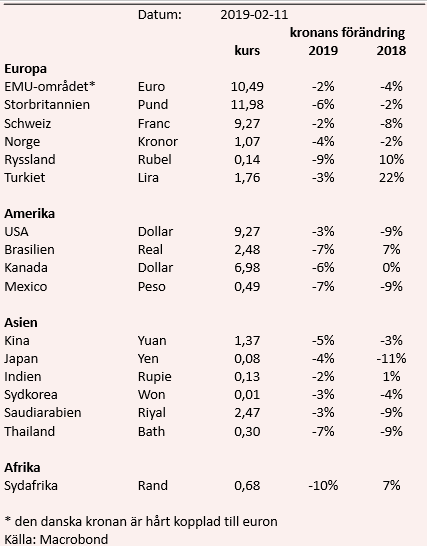

Nedgången är bredbaserad och kronan tappar mot i stort sett alla våra större handelspartners. Noterbart är dessutom att många valutor i tillväxtekonomierna gått riktigt starkt i inledningen av 2019. Också det ett tecken på att riskviljan återvänt och något som egentligen gör kronfallet än mer uppseendeväckande.

Det finns flera orsaker till krontappet i inledningen av 2019.

Att Riksbanken fortfarande kör med minusränta är en klart besvärande faktor för kronan. Det bidrar till att företag och placerare drar sig för att sätta in pengar på kronkonton med negativ ränta. Det finns dessutom få skäl för exportföretagen att plocka hem sina vinster och växla in till svenska kronor, något som annars skulle bidra till att stärka kronan.

Minusräntan gör också att kronan i allt högre grad använd som finansieringsvaluta av såväl inhemska som utländska investerare och valutahandlare. Den räntestrategi som Riksbanken visat upp under de senaste åren gör det förhållandevis riskfritt att använda kronan som finansiering, eftersom banken gjort tydligt att eventuella kronförstärkningar i möjligaste mån ska stävjas.

Till minusräntan tillkommer nu dessutom att såväl svensk som internationell konjunktur svalnar av. Svagare global tillväxt påverkar direkt den svenska exporten negativt samtidigt som inhemska faktorer som en svalare byggmarknad och osäkerhet kring bostadsmarknaden gör att tidigare starka drivkrafter för svensk tillväxt är på väg att vändas i motsatt riktning.

Kronutvecklingen framöver

Under onsdagen meddelar Riksbanken sitt räntebeslut. En majoritet av analytikerkåren räknar med att banken inte rör räntan och dessutom håller fast vid sin räntebana med en höjning mot slutet av året. Ett sådant beslut skulle ge små effekter på kronan medan ett eventuellt mjukare besked skulle sätta ytterligare nedåtpress. Givet svagare ekonomiska signaler är det mer sannolikt med en nedjustering av räntebanan än tvärtom.

Att kronan dessutom är på väg in i en svagare säsongsmässig period kan också bidra till att kronan förblir svag. Bland annat närmar sig utdelningssäsongen vilket normalt sett leder till ett betydande utflöde av kronor. Utländska placerare äger cirka 40 procent av den svenska börsen och en hel del av utdelningarna återinvesteras inte på den svenska börsen.

Även om det rör sig om små flöden, sett till den totala omsättningen på valutamarknaden, så sätter den här typen av mer fundamentala flöden tydliga spår på kursrörelserna, enligt Richard Falkenhäll, valutastrateg på SEB.

Möjligen skulle en expansiv vårbudget kunna röra kronan i motsatt riktning. På samma sätt skulle en stabilisering av konjunkturen, främst i EMU-området men också inhemskt, kunna ge kronan ett lyft. Men på längre sikt krävs sannolikt att Riksbanken byter fot och överger sin, lite extrema, syn på penningpolitiken för att synen på kronan ska omvärderas.

Svårigheten att prognostiseras en kronkurs på längre sikt är att den, ur de flesta fundamentala faktorer, betraktas som undervärderad på valutamarknaden. Det har varit en sanning under större delen av tiden som Sverige haft flytande växelkurs men de ständiga prognoserna om en kommande kronförstärkning har i de flesta fall kommit på skam.

Dagens värderingar, mot bland annat euron och den amerikanska dollarn, känns dock lite åt det underligare hållet. I alla fall givet att den amerikanska centralbanken tydligt bytt linje i sin syn på räntesättning och att en räntehöjning från ECB skjuts allt längre på framtiden. Så med stor risk för att dumstruten åker på räknar vi med att kronan kommer att rekylera upp från dagens nivåer, men att det kan dröja till efter att de kortsiktiga, negativa flödena avtar.

Det blir en bättre miljö för kronan efter detta, enligt Falkenhäll.

Redan i samband med onsdagens räntebesked från Riksbanken kommer dock det första, riktigt stora, testet för kronan.

")

")