.png)

Den här texten publicerades i tidningen Börsveckan i nummer 6 den 4 februari. Gå in på Börsveckan.se för att starta din prenumeration och ta del av alla Börsveckans artiklar.

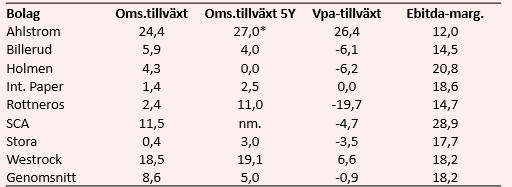

Vi har gjort en sammanställning av tillväxt, lönsamhet och värdering för några tunga pjäser inom skogsbranschen och den bild som framträder är helt klart ljus. Alla bolag i sammanställningen utom Billerudkorsnäs förväntas nå högre marginaler under 2019 än det historiska genomsnittet.

Vad gäller omsättningen så ökar den långsamt men stadigt för gruppen men det är stora skillnader mellan bolagen sinsemellan. Dels har det genomförts en del förvärv i branschen vilket stör jämförelsetalen något och därtill är det stora skillnader mellan olika affärsområden. I ena änden av spektrumet återfinns exempelvis dekorpapper som växer så det knakar, samtidigt som exempelvis printpapper backar (baserat på bolagens siffror).

Med andra ord handlar det som investerare att finna rätt affärsmix i respektive bolag för att bli exponerade mot ”rätt” segment.

Under flera år har förpackningspapper i olika kvaliteter varit det kanske mest eftertraktade segmentet, och det på goda grunder. Där har såväl tillväxt som prisbild varit gynnsam, men på sikt betyder fler aktörer i segmentet också risk för överutbud. Än så länge verkar tillväxten i marknaden vara god nog för att absorbera utbudet och under de senaste åren har det genomförts flera prishöjningar.

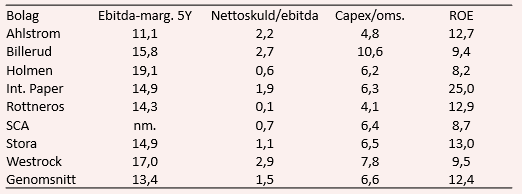

Om man ser till prognoserna för skogsbolagen så tyder en stabil, hög lönsamhetsförväntning på att efterfrågan väntas vara gynnsam under innevarande år och nästa.

Ytterligare en faktor som påverkar utbud och lönsamhet är de investeringar som genomförts i branschen. Utifrån vårt urval av noterade bolag i sektorn kan vi konstatera att 2017-2018 nådde investeringarna som andel av omsättningen för branschen ovanligt höga nivåer.

För innevarande år och nästa väntas dessa normaliseras, vilket i ett investerarperspektiv är goda nyheter då det betyder bättre kassaflöde per aktie.

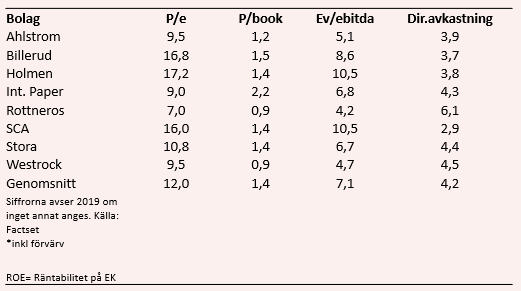

Värderingen av sektorn är i linje med den historiska om man ser till värdering i relation till bokfört värde samt rörelsevärdering i relation till rörelseresultat (ev/ebit). Skuldsättningen är generellt låg, med ett par undantag. Men det är ändå inte en bransch som ger några större möjligheter till hög direktavkastning.

Denna ligger förvisso över snittet för Stockholmsbörsen, men i relation till rörelserisk och cyklikalitet i sektorn är det snarare en kombination av tillväxtförutsättningar och direktavkastning som ger bäst utsikter att göra bra aktieval i sektorn.

")

")