.png)

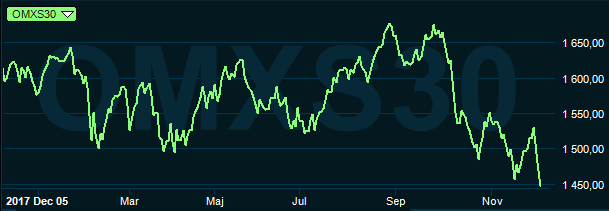

Det är stökigt på de flesta av världens börser med branta nedgångar i såväl USA som Asien och Europa. Den svenska börsen har backat med cirka 2 procent i inledningen av december och nedgången har fortsatt under torsdagen.

Den amerikanska börsen (S&P500), som höll stängt under onsdagen på grund av begravningen av George HW Bush, sjönk under tisdagen med 3,2 procent och terminerna pekar mot en öppning på rött när börsen åter öppnas på torsdagen.

Det spekuleras nu friskt kring orsakerna till att nervositeten på finansmarknaden återvänt.

Handelskonflikten

Att presidenterna Trump och Xi Jinping kom överens om en 90-dagars ”vapenvila” i handelskriget fick en kort, positiv effekt på riskviljan. Redan dagarna efter att presidenterna skakat hand uppstod förvirring kring hur de olika länderna tolkade den uppgörelse som nåtts. Trump-administrationen hade dessutom svårigheter att förklara avtalets innebörd på hemmaplan och den kinesiska ledningen var vaga med vad de egentligen hade utlovat. När Donald Trump sedan valde att utnämna sig till ”tullmannen” (som en del i förhandlingsspelet?) så blev det riktigt nervöst.

Nu har bägge parter gått fram med uppgifter att överenskommelsen var en stor framgång och kineserna har utlovat skyndsamma åtgärder för att möta de amerikanska kraven på bland annat ökad import. Dessvärre tog hela historien tagit en oväntad, och negativ, vändning när kanadensiska myndigheter anhöll Huaweis finanschef. Något som i förlängningen riskerar att försvåra handelsdiskussionerna om hon blir utlämnad för en rättsprocess i USA.

Konjunkturen

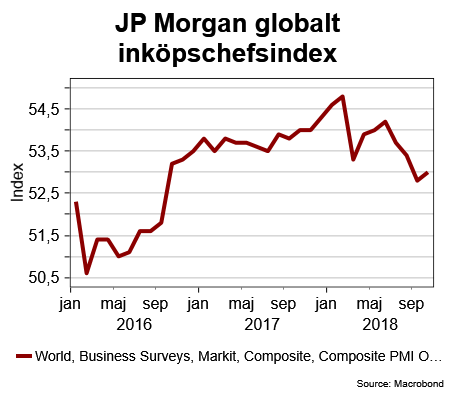

Det finns också en underliggande oro kring den globala konjunkturutvecklingen. Risken för ett betydligt svagare 2019 än vad som hittills legat i prognoserna har börjat tas på större allvar i investerarkollektivet. Det borde dock inte komma som något större överraskning att tillväxten blir svagare 2019 än 2018 eftersom globala konjunkturindikatorer pekat nedåt under senare delen av 2018. Hur mycket svagare den blir är än så länge skrivet i stjärnorna och det kan konstateras att JP Morgans globala inköpschefsindex faktiskt tog ett mindre skutt uppåt i den färska novembermätningen. Den ligger fortfarande med viss marginal över det 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

Dessutom fortsätter arbetsmarknaden, som visserligen är en sencyklisk konjunkturmätare, att vara stark i de flesta regioner när företag fortsätter att nyanställa. I USA är arbetsmarknaden snarast en utbudsrestriktion eftersom företagen har svårt att hitta personal med rätt kompetens.

Räntan

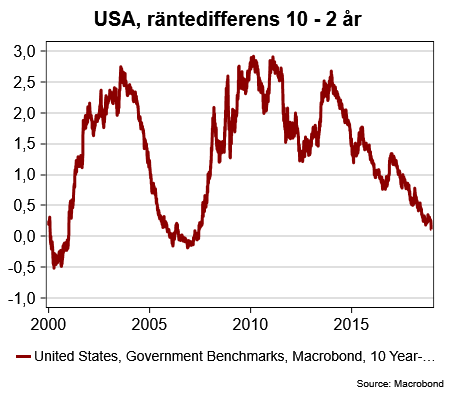

Något som spätt på oron för en kommande recession är att den amerikanska räntekurvan är på väg att invertera, vilket betyder att de långa marknadsräntorna blir lägre än de korta. Det har historiskt sett varit en ganska träffsäker indikator på en kommande recession. Senast såg vi det i samband med finanskrisen 2007 – 2008.

Då inverterade räntekurvan redan tidigt 2006 men det dröjde ända till hösten 2007 innan börsen toppade och det dröjde ytterligare närmare ett år innan recessionen var ett faktum.

Det går dessutom att fråga sig hur bra indikator som en inverterad räntekurva numera är eftersom centralbankerna hållit nere de långa marknadsräntorna med sina obligationsköp. Dessutom var det bara några veckor sedan som finansmarknadens största bekymmer tycktes vara risken för att de långa marknadsräntorna skulle stiga för snabbt. Att räntemarknaden skruvat ner förväntningarna på kommande räntehöjningar från Federal Reserve borde dessutom vara något positivt för börsen.

En räntehöjning på den amerikanska centralbankens penningpolitiska möte den 19 december är däremot fortsatt trolig sett till en stram arbetsmarknad och hygglig konjunkturutveckling. Däremot kan ränteprognoserna komma att justeras ner.

Brexit

En ytterligare riskfaktor för börsen är utfallet i den kommande omröstningen av Brexit-avtalet i det brittiska parlamentet. Premiärminister Theresa May har stött på nya motgångar under de senaste dagarna när hon beskyllts för att hemlighålla delar av en utredning gällande de legala aspekterna av avtalet. Så för närvarande lutar det åt att parlamentet kommer att rösta nej den 11 december, vilket väntas bidra till ökad volatilitet på finansmarknaden, främst i Europa.

Det finns därmed en hel del att oroa sig för inför avslutningen på 2018. Däremot borde det inte komma som någon större överraskning för investerarkollektivt, förutom möjligtvis den snabba nedgången i långa amerikanska marknadsräntor.

Hur det här spelar ut under de kommande veckorna blir givetvis avgörande för avslutningen på 2018 och inledningen av 2019. Den försiktiga generalen gör kanske rätt i att hålla sig ifrån börsen tills bilden klarnat men det är i dagsläget svårt att skriva under på någon långsiktig domedagsprofetia.

")