.png)

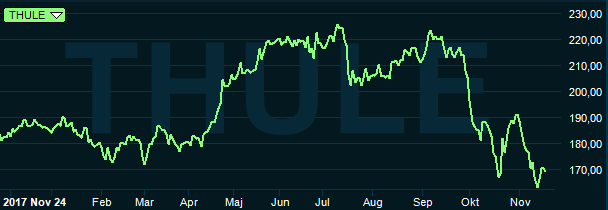

Thule Group har på sistone haft lite svårt att leva upp till aktiemarknadens höga förväntningar. Negativ underliggande tillväxt i USA de senaste kvartalen har tyngt utvecklingen. Med en aktie som i somras värderades en bra bit över 20 gånger nästa års väntade vinst finns inte utrymme för sådana besvikelser. Thule-aktien har sedan halvårsrapporten i somras tappat en fjärdedel av sitt börsvärde.

Problemen i USA fortsatte även under tredje kvartalet och organiskt föll omsättningen i region Americas med 4,4 procent. Sammantaget för niomånadersperioden är facit likartat. Thule har rensat en del bland sina kontrakt och fasat ut vissa olönsamma uppdrag. Det, tillsammans med viss nedgång även i Latinamerika, är huvudförklaringen till den negativa utvecklingen i regionen.

Vd Magnus Welander flaggar i niomånadersrapporten för att ytterligare två kvartal kommer att påverkas negativt av de utfasade kontrakten. Den negativa effekten på omsättningen det kommande halvåret uppskattas till 60 Mkr vilket kan jämföras med de 10 Mkr som påverkade det tredje kvartalet enskilt.

I USA har Thule även påverkats av det pågående handelskriget med Kina. Tullar på totalt 25 procent kommer att från och med 1 januari påföras de Thule-produkter som importeras till USA från Kina. Kostnaden kommer att föras vidare till kund och de uppskattas landa kring 50 Mkr. Hur stor den negativa effekten blir på efterfrågan är i dagsläget svårt att sia om.

Tack vare positiva valutaeffekter rapporterade region Americas i tredje kvartalet knappt 5 procent högre omsättning. Resultat rapporteras inte på regionsnivå.

Americas är dock som tur är det klart mindre av Thules två försäljningsområden. Europe & ROW (rest of the world) har hittills i år stått för 73 procent av omsättningen. Den underliggande försäljningsutvecklingen i regionen har varit stark och omsättningen har valutajusterat ökat med nära 10 procent i år. I tredje kvartalet enskilt var den underliggande ökningen 8 procent.

Valutaeffekterna var kraftigt positiva i tredje kvartalet och sammantaget rapporterade Thule Group en omsättning som var 13 procent högre än i fjol. Hittills i år är ökningen knappt 10 procent. Lönsamheten fick sig en knäck i tredje kvartalet men för niomånadersperioden är den underliggande rörelsemarginalen oförändrad jämfört med i fjol.

Informationen från Thule är knapphändig när det gäller utvecklingen på produktnivå. Segmentet Active with kids är ett tillväxtområde där bolaget satsat en hel del på produktutveckling de senaste åren. Efterfrågan på Thules barnvagnar och cykelstolar rapporteras ha varit god i alla regioner under tredje kvartalet.

Takboxar och hållare för olika typer av utrustning är det omsättningsmässigt största området för Thule. En ny generation takboxar håller på att lanseras och mottagandet av den första modellen rapporteras ha varit god åtminstone i Europa.

Även en ny generation takräcken håller på att lanseras. De första modellerna når butik mot slutet av året och inför lanseringen har efterfrågan på de äldre modellerna varit lägre.

Utvecklingen för produktområdet väskor, fordral och ryggsäckar, som är ett annat tillväxtområde för Thule, är som vanligt blandad. Verksamheten inom fordral har varit svag en längre tid. Cd-skivor och kameraväskor är på tillbakagång. Däremot går Thules nya sortiment av bagar och ryggsäckar bra.

De senaste årens starka friluftstrend har såklart gynnat Thule. Bolaget har dock även varit skickligt på att ta vara på det starka varumärket och bredda det från takhållare till nya områden som barnvagnar och väskor. Takboxarna håller till i premiumsegmentet och där har Thule även positionerat sina nya produktområden. De säljs med hög kvalitet och genomtänkta lösningar som argument och lönsamheten är hög.

Aktiviteten när det gäller produktutveckling är fortsatt hög och lanseringar sker de kommande kvartalen inom alla Thules viktigaste produktkategorier. USA kommer som sagt att vara ett sänke i ytterligare några kvartal men de många nylanseringarna gör att Magnus Welander känner sig optimistisk om region Americas från våren och framåt.

Den trögare försäljningen i USA till trots är förväntningarna på Thule i princip oförändrade sedan vi sist kikade på bolaget. Vinstprognoserna för 2018 och 2019 har petats ned marginellt och samtidigt höjts för 2020.

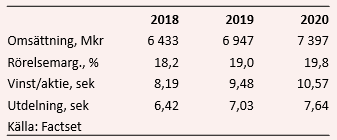

Enligt databasen Factset räknar de analytiker som bevakar Thule Group med att bolaget i år rapporterar en vinst per aktie på 8,19 kronor. För nästa år är snittprognosen en omsättningstillväxt på 8 procent och en förbättring av rörelsemarginalen på en knapp procentenhet. Vinsten per aktie ökar då till 9,48 kronor.

För 2020 väntas 6,5 procents högre omsättning och en ytterligare förbättring av rörelsemarginalen på en knapp procentenhet. Vinsten per aktie väntas öka till 10,57 kronor.

Prognoserna för 2019 och 2020 innebär i dagsläget p/e-tal på 17,8 respektive 16,0. Justerat för skuldsättning värderas rörelsen i Thule till 14,5 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Thule-aktien väntas uppgå till 3,8 procent respektive 4,2 procent de närmaste åren.

Thule har sedan bolaget kom till börsen i slutet av 2014 kunnat visa upp en bra tillväxt och förbättrad lönsamhet. Bolaget har som sagt trenderna med sig men har även förvaltat sitt varumärke väl. Aktiemarknaden har belönat bolaget med en aktie som stigit kraftigt och en värdering som krupit allt högre.

Kursnedgången sedan i somras har tagit ned värderingen till betydligt mer rimliga nivåer. Motvinden i region Americas och de tullar som delvis redan införts i USA men som blir ännu tuffare från årsskiftet är orosmoment. De är dock kända vid det här laget och har kunnat prisas in. Skulle USA och Kina komma överens om nya handelsregler blir kurseffekten omvänt positiv.

Friluftstrenden är fortsatt stark och lär förbli det en tid till. Blir konjunkturen sämre brukar folk dessutom resa mer på hemmaplan vilket gynnar Thule. Bolaget har en stark historik och håller fortsatt högt tempo i utvecklingsarbetet. Vi ser sammantaget ett köpläge efter kursfallet.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Thule Group | Köp | 169,70 | - |

")

")