.png)

Vi behöver arbeta högre upp i åldrarna slår Pensionsmyndigheten fast och presenterade nyligen ett förslag om nya pensionsåldrar. Förslaget består av två delar. Dels handlar det om den så kallade lägsta åldern, det vill säga när det tidigast är möjligt att börja plocka ut den allmänna pensionen bestående av inkomstpension och premiepension.

Och så handlar det om riktåldern som avgör när du har rätt till grundskydd, exempelvis garantipension och bostadstillägg. Även rätten till a-kassa och andra socialförsäkringar bestäms av riktåldern.

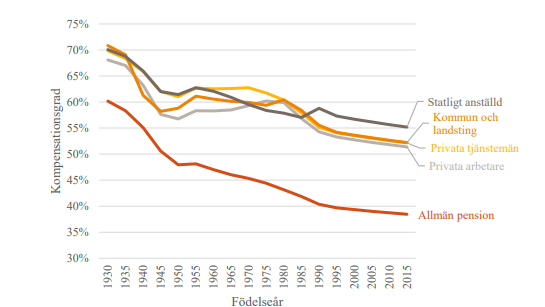

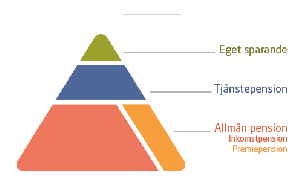

Vidare så förklarar riktåldern också vid vilken ålder du kommer att få en pension, allmän pension och tjänstepension, som motsvarar 70 - 80 procent av slutlönen, även kallad kompensationsgrad.

Skälen till att pensionsspara privat blir med andra ord allt starkare nu när den allmänna pensionen är på väg nedåt eftersom den ska räcka under fler år.

Hur mycket du bör spara till pensionen beror på hur mycket du vill ha i pension. En vanlig missuppfattning är att man automatiskt kommer att få 80 procent av lönen i pension enbart genom inkomstpension och premiepension, PPM.

Men faktum är att den allmänna pensionen i regel hamnar på omkring halva slutlönen, medan tjänstepensionen bidrar med ytterligare 10 - 20 procent. Det betyder att du i slutändan kommer att få ut runt 60 – 70 procent av din slutlön i pension, beroende på hur länge du arbetar, utan ett privat pensionssparande.

Ju tidigare vi börjar spara desto mindre summor behövs för att effekten på pensionen ska bli stor. Det framgår av exemplen nedan.

Exempel 1. Elina är 25 år och arbetar heltid. Hon omfattas av tjänstepensionen ITP. Elina vill sluta arbeta när hon är 65 år. Hon tjänar 35 000 kronor, brutto, per månad. Hon vill ha minst 80 procent av sin lön i pension, det vill säga 28 000 kronor brutto. Det innebär att Elina behöver spara 2 000 kronor per månad med en genomsnittlig avkastning på 2,1 procent, vilket är svensk prognosstandard.

Tänker vi oss att hon får en avkastning på fem procent per år i genomsnitt behöver hon bara spara 820 kronor.

Ponera att Elina vill ha 100 procent av sin lön i pension, det vill säga 35 000 kronor. Då krävs ett månatligt sparande på 4 000 kronor per månad, om avkastningen landar på 2,1 procent.

Får hon däremot 5 procent i avkastning behöver Elina spara 1 600 kronor för att få 100 procent av sin slutlön.

Exempel 2. Sam är 35 år och har samma förutsättningar som Elina. Han behöver spara 3 600 kronor per månad för att få 80 procent av sin lön med 2,1 procent i avkastning.

Med fem procents avkastning krymper sparbeloppet till 1 750 kronor per månad.

Om Sam istället vill ha 100 procent av sin lön i pension behöver han spara 6 450 kronor per månad med 2,1 procents genomsnittlig avkastning.

Med fem procents avkastning behöver Sam spara 3 170 kronor per månad.

Exempel 3. Nina är 45 år och har samma förutsättningar som Elina och Sam. Hon behöver spara 7 000 kronor per månad för att få 80 procent av sin lön i pension om hon räknar med en genomsnittlig avkastning på 2,1 procent. Med fem procent i avkastning behöver hon spara 4 000 kronor per månad.

Vill Nina ha 100 procent med 2,1 procents avkastning behöver hon spara 11 400 kronor per månad och med fem procents avkastning hamnar sparbeloppet på 6 600 kronor per månad.

Beräkningen bygger på ett Pensionsmyndighetens prognosstandard. Staten och pensionsbolagen har tagit fram en prognosstandard där tanken är att alla ska räkna på samma sätt. Prognosstandarden innebär att avkastningen på kapitalet beräknas till 2,1 procent före skatter och avgifter. Utbetalningen sker under 20 år och exempelpersonerna börjar arbeta vid 25 år. Sparandet görs på ett ISK.

Värt att tänka på är att genom att spara dessa inkomster varje månad så sänker man den disponibla inkomsten idag fram till pensionstillfället.

Ett sparande till pensionen påverkar därför kompensationsgraden, slutlön i förhållande till pensionen, i dubbel bemärkelse. Ponera att du pensionssparar 10 procent av din inkomst varje månad. Det betyder att du vänjer dig vid att klara dig på 90 procent av din lön.

När du går väl går i pension och får ut 80 procent av din slutlön, vilket du förväntas få om du går i pension enligt Pensionsmyndighetens nya beräkningar för riktålder, betyder det att du behöver minska dina utgifter med 10 procent som pensionär eftersom du tidigare pensionssparat privat och levt på 90 procent av din inkomst.

Om du däremot inte pensionssparat något alls, så är du van vid att klara dig på 100 procent av din inkomst. Dagen då du går i pension kommer du att få 70 procent av din slutlön, eftersom du inte har något privat pensionssparande. Det betyder att du behöver minska dina utgifter med 30 procent som pensionär.

Alternativ till att pensionsspara

Vill du spara privat så finns det några olika alternativ. Det skattegynnade pensionssparandet slopades 2016 så det är inte längre lönsamt att spara på ett sådant konto, eftersom du då får betala skatt dels när du stoppar in pengarna men också när du tar ut dem.

Har du kvar pengar på ett IPS eller Pensionsförsäkring bör du kontrollera vilka avgifter du får betala. Det är vanligt att du får betala en fast årlig avgift och en procentuell årlig avgift som tas ut på det sparade beloppet.

Visar det sig att du har en dyr pensionsförsäkring kanske du kan flytta den till ett annat försäkringsbolag. Men innan är det viktigt att kolla upp vad det kostar att flytta.

Det finns inget likvärdigt alternativ för pensionssparande idag, men vanligast är att pensionsspara på ett ISK eller Kapitalförsäkring.

ISK och kapitalförsäkring är väldigt lika. I båda dessa sparformer slipper du deklarera vinster och förluster, istället betalar du en årlig låg schablonskatt.

Eftersom det inte går att låsa in pengarna på dessa konton så behöver du själv se till att du inte går in och nallar på dina pensionspengar.

En fördel med att pensionsspara i en kapitalförsäkring är att du kan välja löpande utbetalningar under en längre tid. Dessutom kan du välja förmånstagare, det vill säga vem som ärver pengarna om du avlider.

Att annat alternativ är att löneväxla. Att löneväxla till pension innebär att du avstår från pengar från din bruttolön, lön före skatt, och låter istället pengarna gå till en tjänstepension.

Eftersom din arbetsgivare betalar lägre skatt på pengar som avsätts till pension, jämfört med pengar som avsätts till lön, så kan arbetsgivaren utan ökad kostnad skjuta till extra pengar när du växlar lön till pension. Det handlar om en löneskillnad på cirka 6 procent. För varje tusenlapp får du alltså 1060 kronor till pensionen.

Tänk på att löneväxling bara är förmånligt om du tjänar över 42 000 kronor eftersom det annars bland annat kan påverka din allmänna pension negativt. Läs mer här.

Vill du ha koll på vad som händer inom privatekonomi. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, och på Twitter

")

")