.png)

Småländska elinstallationsbolaget Garo ökade omsättningen organiskt med 9 procent i senaste kvartalet. Inklusive förvärvade verksamheter och valutaskillnader steg försäljningen med 12 procent.

Omräkningen till svenska kronor gjorde nästan 2 procent extra på omsättningen under andra kvartalet. Men det bolaget vunnit i omsättning fick ges tillbaka i form av en lägre rörelsemarginal – direkt hänförd högre inköpskostnader och dyrare råvaror delvis tack vare vår svaga valuta.

Det gäller framförallt inom det mindre affärsområdet Övriga marknader som står för cirka 30 procent av intäkterna och lika stor del av rörelseresultatet. Affärsområdet inkluderar Norge, Finland, Irland och Polen.

Omsättningen steg här med 23 procent med god tillväxt över hela linjen. Det negativa valutaspelet och en sämre produktmix innebar att man tappade på marginalen. Facit blev en rörelsemarginal på 10,7 procent mot höga 15,6 procent i motsvarande period ett år tidigare.

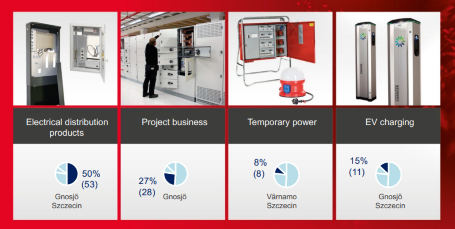

Garo Sverige som inbringar 70 procent av intäkterna och rörelseresultatet växte i kvartalet med 7 procent. Symptomen på en avmattad bostadsmarknad märks dock nu. Bolaget beskriver det som tuffa jämförelsetal från ett år tidigare inom produktområdet Tillfällig el.

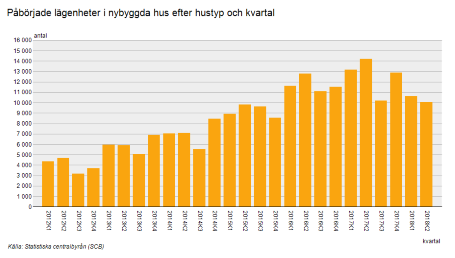

I huvudsak styrs Garos efterfrågan av byggkonjunkturen och sedan bostadsbyggandet toppade i andra kvartalet 2017 har antalet nystartade byggprojekt i hela landet krympt och trenden pekar nedåt.

Risken är att vi får också en orolig höst på den svenska fastighetsmarknaden, framförallt för nyproduktion. Runt Stockholm har vi sett flera exempel på relativt stora prissänkningar. Försäljningstiderna blir allt längre och fortsätter avyttringarna dra ut på tiden lär antalet byggstarter minska ytterligare under 2019. Men fortfarande är byggandet på historiskt höga nivåer, vilket syns i statistiken från SCB. Det är starkt bidragande till att Garo kan fortsätta växa.

Utbyggnaden av elbilsnätet rullar vidare. Både på övriga marknader och i Sverige. Garo tecknade i kvartalet ett avtal med Falu Kommun. Men än så länge står produktområdet Ladd endast för 15 procent av omsättningen. Projektverksamheten och tillfällig el står för närmare 80 procent.

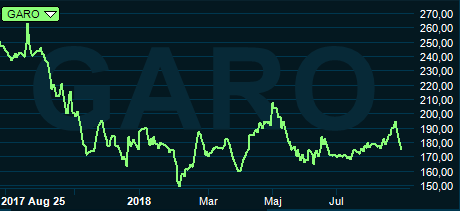

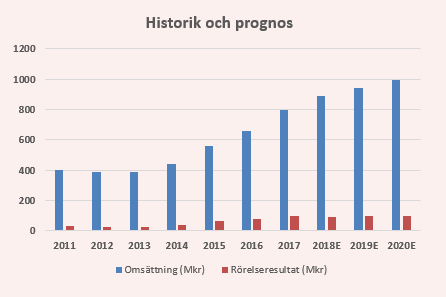

Håller Garo uppe tempot i årets två sista kvartal kan vi skissa på en omsättningstillväxt kring 12 procent i år. En fortsatt pressad rörelsemarginal skulle i vår prognos innebära ett rörelseresultat på 90 Mkr. I den något konservativa prognosen värderas Garo till p/e 26. Det är högt givet förutsättningarna och trots att aktien kommit ner rejält från toppnoteringen kring 300 kronor.

Skulle man istället anta en bibehållen lönsamhet och kasta in 11,5 procent i rörelsemarginal för 2019 (vilket är snittet senaste tre åren) förändras bilden åt det positiva. Men det blir ändå inte billigt.

Garo är ett välskött bolag med lågskuldsättning och hög penetration på den svenska marknaden. I ett annat läge hade vi inte varit främmande till att köpa aktien. Men givet osäkerheterna på den så viktiga svenska byggmarknaden räcker inte exponeringen mot elbilstrenden för att väga upp. Högre inköpskostnader lär förbli ett aber även i kommande kvartal. Vår rekommendation blir avvakta.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Garo | Neutral | 176,00 | - |

")

")