.png)

Vi har en turbulent börsperiod bakom oss mer stora slag mellan och inom olika handelsdagar. Den svenska börsen uppvisade, liksom flera av världens börser, ett tydligt sågtandsmönster fram till för lite drygt en vecka sedan när riskaptiten på finansmarknaden återvända.

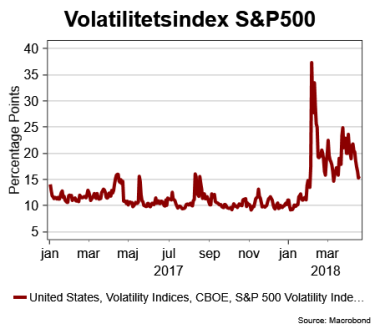

Det här givetvis också märkts i olika typer av volatilitetsmått där VIX-index för den amerikanska börsen är det mest välkända och välanvända. VIX-indexet har tidvis stigit kraftigt även om de aldrig nått nivåerna från börsfallet i februari. Nu har det sjunkit tillbaka men ligger fortfarande en bit över nivåerna från ett synnerligen lugnt 2017.

Det går dessutom rykten kring att VIX-index under enskilda handelsdagar varit riggat av oseriösa aktörer men några bevis för detta har inte kunnat presenteras.

Orsakerna till börsturbulensen är välkända. Amerikansk teknikfrossa, ökade geopolitiska spänningar och risken för ett mer omfattande handelskrig mellan Kina och USA har under olika perioder och i lite olika omfattning stökat till det för investerarna.

Nu har teknikföretagen fått förnyad luft under vingarna, president Donald Trump tonat ner den utrikespolitiska retoriken och öppningar i handelsfrågorna presenterats. Dessutom har den nu pågående rapportperioden hittills mest bestått av positiva överraskningar. Sammantaget har det här bidragit till en hygglig revansch på de flesta av världens börser under de senaste veckorna och faktum är att MSCI-index för såväl de utvecklade ekonomierna (Developed Markets) som tillväxtmarknaderna (Emerging- och Frontier Markets) ligger på plus, sett från årsskiftet. Om än med ganska knapp marginal.

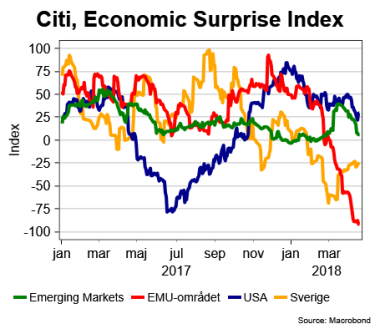

En sak som möjligen skulle kunna lägga lite sordin på börsstämningen framöver är att konjunktursignalerna inte längre övertygar på samma sätt som mot slutet av förra och inledningen av detta år. Citigroups Economic Surprise Index (ESI), som mäter hur makrostatstiken rullas ut i förhållande till analytikernas konsensusprognoser, visat en klart negativ trend under stora delar av mars och april. Särskilt märkbart har det här varit i EMU-området.

Nu ska sägas att ESI inte är ett mått som mäter styrkan i konjunkturen utan i högre grad ska ses som en indikation på vart konjunkturen kan vara på väg. Missar i prognoserna kan dessutom i hög grad bero på alltför optimistiska antagen från analytikerkollektivet.

Den här gången lutar vi åt att det senare är fallet och det mesta tyder ändå på att världsekonomin fortsätter att utvecklas starkt. Även IMF tycks luta åt det hållet och presenterade i veckan en prognos för i år och nästa år där man återigen såg sig föranledda att skruva upp tillväxtsiffrorna. Nu väntas en global tillväxt på 3,9 procent både 2018 och 2019. Visserligen en bit under tillväxten från mitten av 00-talet men den skillnaden förklaras till stor del av att den kinesiska tillväxten växlat ner i tempo.

Men givetvis kan inte svagare konjunktursignaler negligeras om den negativa trenden skulle hålla i sig. Inte minst som en allt starkare konjunktur är det stora stödet för relativt höga börsvärderingar.

Noterbart är att den dystra trenden för svenska ESI nu har vänt. Kanske främst en följd av att analytikernas prognoser justerats ner något från mycket höga nivåer.

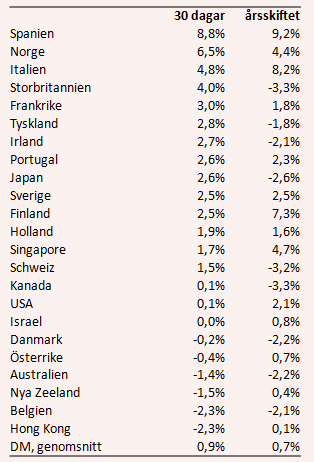

Developed Markets

Gruppen som helhet orkar med en uppgång på 0,9 procent under den senaste 30-dagarsperioden (MSCI inklusive utdelningar) och landar nu även på plus från årsskiftet även om det varit en turbulent resa. Spanien i topp med en uppgång på hela 8,8 procent. Att Norge ligger högt på vinnarlistan är föga förvånande sett till att oljepriset stigit rejält. Dessutom har den norska kronan gått starkt vilket sannolikt lockat utländskt kapital.

Italien har, trots ett prekärt politiskt läge fått en liten revansch, liksom Storbritannien trots att Brexit-förhandlingarna går trögt. EMU-länderna som grupp har gått riktigt hyggligt och det beror nog delvis på att euron inte längre stärks mot dollarn. Börsen i USA har däremot gått förhållandevis svagt när teknikfrossa, handelsfrågorna och krigshot pressat investerarna. Hongkong, med sin tydliga Kina-koppling, hamnar i botten med en nedgång på 2,3 procent.

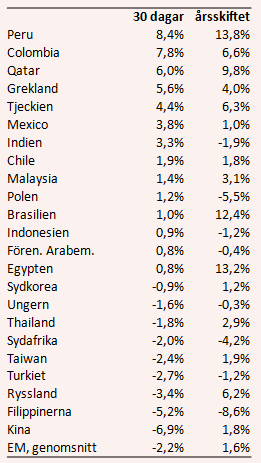

Emerging Markets

Tillväxtekonomierna har gått svagast som grupp med en genomsnittlig nedgång på -2,2 procent under den senaste månanden. Två rejäla sänken finns i form av Kina och Ryssland som båda haft sina politiska duster med USA. Flera av länderna i toppen gynnas av stigande råvarupriser, och då inte bara olja, även om oron kring handelsfrågorna är ett hot. Tjeckien har fått en skjuts av ett något mer stabilt läge och den indiska börsen visar nya livstecken efter en svag start på året.

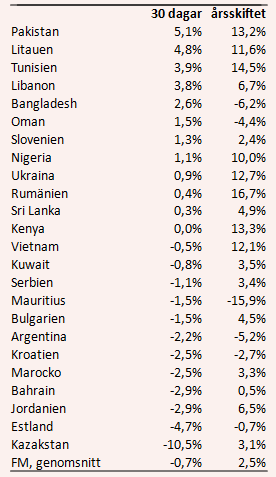

Frontier Markets

De nya tillväxtmarknaderna, eller förhoppningsekonomierna, har som grupp klarats sig riktigt hyggligt genom en turbulent period men som vanligt är spridningen i gruppen stor. Bäst, under de senaste 30 dagarna, har det gått i Pakistan, Litauen och Tunisien som också har haft en mycket fin börsresa sett från årsskiftet. Kazakstan har gått på en rejäl mina under den senaste månaden efter en strålande start på 2018. Ännu ett tecken på att man nog får vara beredd på stora svängningar om man väljer att investera i enskilda länder inom denna grupp.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

")

")