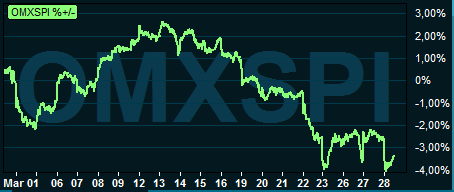

Som vi varnade för i förra månadens marknadssyn så blev mars ytterligare en turbulent månad på världens börser. När börsmånaden kan börja summeras ser nedgången i Sverige ut att hamna på runt 4 procent (inklusive utdelningar) och nedgångarna på många andra börser ser ut att bli något mildare.

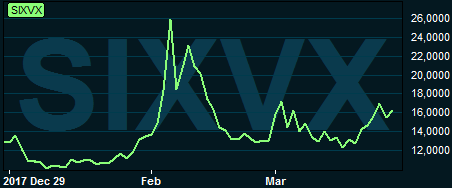

Så någon större urblåsning är det knappast tal om även om den stegrade generella volatiliteten, efter ett synnerligen lugnt 2017, visserligen ter sig allt mer skrämmande.

Om februaribörsens oro i huvudsak berodde på amerikansk inflations- och ränterädsla och hade ett mer chockartat förlopp, så har svängningarna under mars fått sin näring från flera olika källor och kanske också haft ett mer klassiskt förlopp med sjunkande räntor och flykt till trygga hamnar som guld eller schweiziska franc.

Den största oron har bottnat i riskerna för ett mer omfattande handelskrig i spåren på Donald Trumps införande av tullar på stål och aluminium samt åtgärder direkt riktade mot den kinesiska exporten till USA.

Den pessimistiska analysen har i det fallet landat i att det skulle kunna eskalera med handelsåtgärder som på sikt skulle kunna bryta den positiva tillväxtspiral som världsekonomin trots allt är inne i när även exportberoende tillväxtekonomier har hakat på konjunkturtåget.

Den mer optimistiska tolkningen är att det främst handlar om ett förhandlingsspel från Donald Trumps sida för att få till förändringar i handelsavtal som tidigare tenderat att missgynna USA. Att det redan medgetts omfattande undantag från tullarna och att den kinesiska ledningen uppvisat viss förhandlingsvilja talar för den senare tolkningen, även om oron för ett mer omfattande handelskrig sannolikt kommer att bestå under överskådlig tid. Inte minst som Trumps hårdare tag i handelsfrågor tycks ha fallit väl ut i den amerikanska opinionen och lockar till nya åtgärder inför det viktiga mellanårsvalet i höst.

För att fortsätta på Trump-spåret så har även förändringarna i hans administration påverkat börshumöret en del. Fler hårdföra gossar har plockats in i den inre kretsen samtidigt som finansmarknadsfavoriter som den ekonomiska rådgivaren Gary Cohn försvunnit.

Förutom att det bidragit till lite ökade geopolitiska spänningarna har det väckt en viss oro för att det stegrat risken för ekonomisk-politiska misstag från Trumps sida. Å andra sidan är nog Trump den president i modern tid som är mest känslig för börsrörelserna och gärna mäter sin politiska framgång i börsutvecklingen, vilket borgar för en viss försiktighet på det ekonomisk-politiska planet.

En tredje faktor som bidragit till börsrörelserna är att konjunktursignalerna inte varit lika övertygande som i början av året. Det gäller främst i Europa och inte att förvåna hamnar många europeiska börser, inklusive den svenska, ganska långt ner på förlorarlistan. Här menar dock vi på Placera att oron för en större konjunktursvacka är överdriven.

Den globala tillväxten är, för att låna centralbankernas beskrivning, fortsatt robust och investeringskonjunkturen är fortfarande i sin linda. Konjunkturoron är nog därför mer en effekt av en överdriven optimism i början av året i spåren på amerikanska skattesänkningar och väldigt optimistiska konjunktursignaler från EMU-området.

Nu sker visserligen en viss tillnyktring, men med en sysselsättningstillväxt i USA på 250 000 - 300 000 personer i månaden, inköpschefsindex i EMU-området som ligger och tickar strax över 55-nivån och en fortsatt återhämtning bland tillväxtekonomierna ser vi ingen större orsak att dra i konjunkturbromsen.

Den största faran tycker vi snarare är att inflationsoron i USA riskerar att återvända eftersom arbetsmarknaden är stram och det finns tecken på ett ökat kostnadstryck i amerikansk ekonomi. De amerikanska sysselsättnings- och lönesiffror som publiceras den 6 april kan bli en möjlig trigger för detta.

Att världskonjunkturen sammantaget fortsätter att stärkas bidrar dessutom till att vi behåller en råvaruandel på 10 procent i vårt allokeringsförslag för april.

Nu går det ju inte att blunda för att Trump åter blivit mer oförutsägbar, att volatiliteten på börsen ligger på det dubbla jämfört med fjolåret, handelsutspelen riskerar att bli fler och att de geopolitiska spänningarna ökat men vi ser ändå inga skäl att överge aktiemarknaden.

Alternativen till aktier är få och så länge världskonjunkturen utvecklas väl bildar det en krockkudde mot större börsfall. Däremot får man nog räkna med att börsoron med stora börsslag mellan och inom olika handelsdagar håller i sig under överskådlig tid. Så den som vill sova lugnt om natten kanske gör bäst i att minska sin exponering mot aktiemarknaden men vi väljer att hålla fast vid en aktieandel på 60 procent i vårt allokeringsförlag för april.

Att den svenska kronan är fortsatt svag ger kanske också den svenska börsen lite andrum. Däremot fortsätter bostadsmarknaden att vara något av ett osäkerhetsmoment även om vi också konstaterar att humöret i byggsektorn trots allt gick upp i Konjunkturinstitutets marsmätning. Dessutom ser Riksbankens första räntehöjning ut att dröja till en bit in på 2019.

Vårt allokeringsförslag för april blir därmed 60 procent aktier, 10 procent ränteplaceringar, 10 procent råvaror och 20 procent i alternativa placeringar, som ni kan läsa om här.

")

")