.png)

När Ericssons vd Börje Ekholm tillträdde sin nya tjänst den 16 januari i fjol var aktiekursen 53,10 kronor. I skrivande stund, ett drygt år senare är den 53,80 kronor. Effekten på aktiekursen av alla de initiativ och åtgärder som genomförts under det senaste året har således inte varit enorm.

Entusiasmen var relativt stor under första halvåret i fjol då aktien var en vinnare på Stockholmsbörsen. Halvårsrapporten blev dock en jobbig påminnelse om att bolaget står inför en lång väg tillbaka till vettig lönsamhet. Sedan dess har också aktiens utveckling varit rätt avslagen.

Det nyligen presenterade bokslutet levde inte heller upp till förväntningarna och kursen fick sig en ny tryckare nedåt. Det justerade rörelseresultatet var klart lägre än väntat och marginalerna landade också under förväntan.

Ericssons kvartalsrapporter handlar för närvarande inte så mycket om de faktiska resultat som bolaget presterar utan mer om de signaler som går att uttolka om tempot i det omfattande förändringsarbete som pågår i bolaget. Hittills har effekterna oftast varit mindre än vad aktiemarknaden väntat sig.

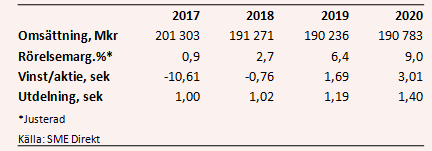

Ericsson har satt upp målsättningen att nå en justerad rörelsemarginal på 10 procent år 2020. Det ska jämföras med fjolårets 0,9 procent. Kostnadssänkningar är det första steget för att nå dit. Totalt räknar bolaget med att ha kapat 10 miljarder kronor i kostnader till mitten av 2018. Bland annat minskade Ericsson arbetsstyrkan med 15 000 personer under andra halvåret i fjol.

Börje Ekholm konstaterar i Ericssons färska årsredovisning att effekten på resultaträkningen än så länge varit begränsad men han räknar med att den gradvis kommer att öka under första halvåret i år.

För att sänka kostnaderna och få upp lönsamheten har Ericsson rensat hårt i verksamheterna. Olönsamma delar har lagts ned eller sålts av. Inom andra områden måste man dock fortsätta att satsa. Det gäller framför allt inom teknik och tjänster som bäddar för den kommande övergången till 5G och uppkopplade produkter (Internet of things).

Övergången till 5G kommer att dröja ännu ett tag. Under tiden är det viktigt för Ericsson att stärka marknadsandelarna inom 4G eftersom det bäddar för att bibehålla en stark position den dag 5G-tekniken dominerar.

Investeringarna i forskning och utveckling syftar även till att förbättra Ericssons bruttomarginaler, vilket är den viktigaste faktorn för att nå rörelsemarginalmålet till år 2020. Fokus ligger bland annat på produktledda lösningar vilket väntas leda till en högre andel mjukvaruintäkter och mindre serviceintäkter. Det är gynnsamt för lönsamheten.

Om Ericsson kan stärka sina marknadsandelar förbättras också möjligheten att utvinna kostnadssynergier och skalekonomi och därmed ytterligare stärka marginalerna.

Affärsområdet Networks är den absoluta vinstmotorn i Ericsson, mycket tack vare höglönsamma intäkter från patent och licenser. Networks var det enda av Ericssons affärsområden som rapporterade ett positivt rörelseresultat för 2017.

Tele- och bredbandsoperatörernas efterfrågan på utrustning styr till stor del utvecklingen för Networks. Ett av problemen för Ericsson de senaste åren har varit kraftigt minskade investeringar i nätverksutrustning.

5G ligger fortfarande ett antal år bort och Ericssons prognos för marknaden för radioaccessnät är fortsatt svag de kommande åren. Efter ett tapp på 8 procent i fjol väntas marknaden fortsätta ned med ett par procent i år och ytterligare en procent 2019.

Det, i kombination med att Ericsson avstår från vissa verksamheter och vissa kontrakt, gör att intäkterna väntas falla de kommande åren.

Tillväxten på översta raden väntas uppgå till -5 procent i år och -0,5 procent år 2019. Minskade intäkter väntas dock med råge vägas upp av förbättrad lönsamhet de kommande åren. Bruttomarginalen väntas förbättras stadigt och den justerade rörelsemarginalen väntas ha stigit till 9 procent år 2020. Alltså en procent under bolagets egen målsättning.

Omstruktureringskostnaderna uppgick till 8,5 miljarder kronor i fjol och de väntas landa på 5-7 miljarder kronor i år. Det innebär att även 2018 väntas sluta med minus på sista raden. Även 2019 väntas tyngas av omstruktureringskostnader. Dock knappt hälften så stora vilket bäddar för en vinst per aktie på 1,69 kronor.

Om vi justerar för omstruktureringskostnader landar p/e-talen för Ericsson för åren 2019 och 2020 på 23,0 respektive 15,4.

Det krävs således att man siktar 2-3 år in i framtiden för att hitta vinster som motiverar en kursuppgång från dagens nivåer i Ericsson. Att ta ut framtida vinsttillväxt i förskott är dock som regel inget problem för aktiemarknaden. Problemet är att prognoserna för Ericsson innehåller en väldigt stor osäkerhet i dagsläget. Det påverkar aktien som varit väldigt volatil de senaste åren.

Den osäkerheten lär bestå under överskådlig tid och som aktieägare får man därför även i bästa fall vara inställd på en rejält skakig resa.

Sammantaget tycker vi ändå att Ericsson-aktien kan vara värd en chansning som högrisk-investering. Förhoppningen är att effekten av alla besparingar börjar bita under 2018, precis som Börje Ekholm utlovat. 2017 var svagt så jämförelsetalen de kommande kvartalen är inte särskilt utmanande. Det lär inte krävas särskilt mycket för att ge kursen en knuff uppåt.

Risken är som sagt hög, men rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ericsson B | Köp | 54,84 | - |

")

")